【カオスマップ第4版】不動産テックの「ローン・保証」領域にはどんなものがあるの?

- 「ローン・保証」領域のサービスはFinTechを応用したものが多い

- ローン商品の横断検索や契約過程の見える化・簡便化を図るものなどがある

- 成長の鍵は法整備と情報の透明化。メガバンクをはじめとした金融機関の動きもあり、法整備などの進展を期待したい

はじめに

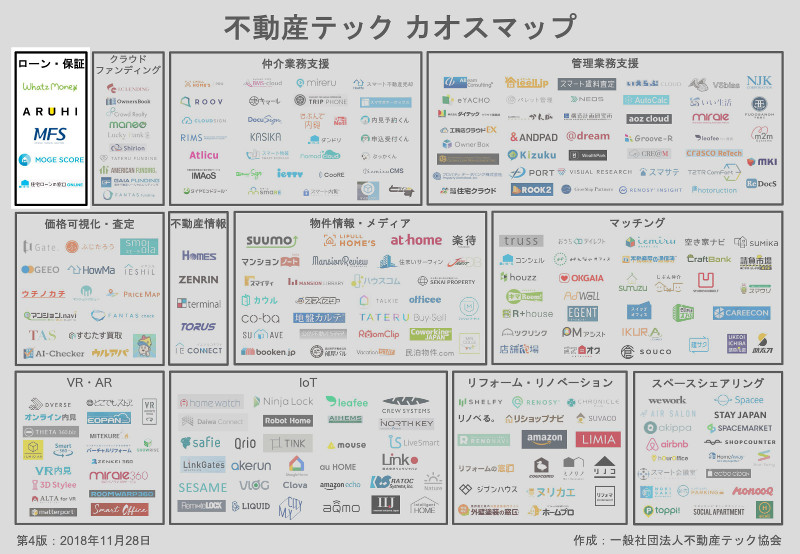

2018年11月28日、一般社団法人不動産テック協会によって公開された「不動産テック カオスマップ」第4版。

今回は、このカオスマップ内の「ローン・保証」領域を見ていきましょう。他領域に比べると、ここに分類されているサービスの数は少ないものの注目度は高く、今後の発展が期待される分野です。

具体的にはどういった点に注目が集まっているのか、各社が提供しているサービスから考察していきましょう。

注目のFinTech領域。不動産業界への応用は

「ローン・保証」領域というのは、簡単にいえば金融や信用を取り扱う分野です。そして、この分野が内包する様々な課題を最新テクノロジーによって解決しようとするのが、今話題の「FinTech」(フィンテック)です。

今や金融業界だけでなく、様々な業界がブロックチェーンやスマートコントラクトをはじめとするFinTech技術を活用しようとしていますが、不動産業界ではどのように利用されているのでしょうか? カオスマップに記載されている4つの企業の例を見てみましょう。

WhatzMoney

住宅ローン比較サイト「WhatzMoneyローン比較」、借り換え支援サービス「Home Re:loan」、「CalC」といった、インターネットを活用した住宅ローン関連サービスを提供しています。

「WhatzMoneyローン比較」は同社のサイト上、あるいはLINEやFacebookメッセンジャーにて簡単な質問に答えていくと、日本で契約できる16,000以上の住宅ローンの中から最適な住宅ローンを提案してくれます。メガバンクから地方銀行、ネット銀行に至るまで750以上の金融機関を網羅していることが特徴で、指定した条件に当てはまる住宅ローンを総返済額・毎月返済額・金利の3つの基準で比較することができます。

「WhatzMoney」(WhatzMoney株式会社)【出典】ホームページより:https://whatzmoney.com/

「WhatzMoney」(WhatzMoney株式会社)【出典】ホームページより:https://whatzmoney.com/

他2つは法人向けのサービスで、「Home Re:loan」は顧客の住宅ローンの見直しを行ない、得られた差額をリフォームや太陽光発電に使ってもらうための、住宅業界向け「住宅ローン借り換えコンサルティングサービス」。「CalC」はリフォーム会社や工務店向けの「借り換え試算ツール」で、Home Re:loanと併用すれば、住宅ローンについての専門知識が少ない営業担当者でも、顧客に対し住宅ローンの借り換えメリットを考慮したリフォーム提案を行なうことが可能になります。

アルヒ(ARUHI)

住宅ローンの貸し出しや取り次ぎを手掛ける、国内最大手の住宅ローン専門金融機関。全期間固定金利住宅ローン「フラット35」で8年連続シェア1位という数字は、住宅ローン市場での存在感を示しています。

一方で不動産テックにも早くから関心を寄せている企業としても知られ、物件購入前に住宅ローンの借入可能額がわかる「家探し前クイック事前審査」や、家賃や年齢などの10個の質問に答えるだけで、現在の家賃をベースにしたおすすめエリアや物件種別および条件に合う物件を提示する「おススメ物件診断」。そして、実際に同社で住宅ローンを契約した顧客の事例を、購入価格と年収、エリアや家族構成などから視覚的に検索できる「購入者事例」などから成る「ARUHI家の検索」サービスを提供しています。

「ARUHI住宅ローン」(アルヒ株式会社)【出典】ホームページより:https://www.aruhi-corp.co.jp/

「ARUHI住宅ローン」(アルヒ株式会社)【出典】ホームページより:https://www.aruhi-corp.co.jp/

また、2018年12月25日には住宅ローンの申し込みから融資実行までのプロセスを“見える化”する「ARUHI navi」の導入を発表しました。関係者間の確認作業や連絡をWeb上で行なえるようにすることで手間を削減し、申し込みから融資実行までのスピードアップを目指す仕組みです。不動産事業者や司法書士など、住宅ローンの融資実行に関わる関係者間のやり取りをグループメッセージ機能に集約することもできるので、今誰が何をするタイミングなのかも一目瞭然になりますね。

MFS

日本初の、融資確率がわかる住宅ローンマッチングサービス「モゲチェック」や、同じく日本初の住宅ローンクレジットスコア「モゲスコア」、住宅ローンコンサルティングサービス「モゲチェック・プラザ」、そして今後35年先までの住宅ローン金利を予測し、最適な金利タイプを判定する無料Webサービス「モゲチェック金利診断」を提供しています。

特にモゲチェックは2015年8月のリリース以来多数のメディアで取り上げられており、モゲスコアと共に不動産・住宅情報サイト大手「HOME’S」の「HOME’S住宅ローン審査シミュレーション」に導入されるなど、モゲスコアと共に業界内でも一定の評価を得ています。

「モゲチェック」(株式会社MFS)【出典】ホームページより:https://ranking.mogecheck.jp/

「モゲチェック」(株式会社MFS)【出典】ホームページより:https://ranking.mogecheck.jp/

今の自分はどのくらいの金利で、いくらまでの住宅ローンを組めるのかどうかを事前に把握できるモゲスコアは、中国などで活用が進んでいる「信用スコア」の概念に通じるものがありますね。

iYell(イエール)

複数の住宅ローン商品を比較・検討できる仕組みを提供している「住宅ローンの窓口」の関連企業で、住宅ローン関連業務を一元化して管理し、業務効率化を図る「いえーる ダンドリ」アプリや、希望物件やエリアを選択するだけで信頼できる不動産会社を探すことができる、不動産会社の口コミサイト「いえーるコンシェル」を提供しています。

iYell株式会社【出典】ホームページより:https://iyell.co.jp/

iYell株式会社【出典】ホームページより:https://iyell.co.jp/

同社は「家を買いたいすべての人に最適な住宅ローンを提供する社会の実現」をビジョンに掲げており、2018年11月30日には数年以内にアメリカの住宅ローン事業に参入することを目標に、現地の市場調査や住宅ローンテック企業の調査を開始したことも発表しています。

また、同社は日本経済新聞社による有力スタートアップの企業価値ランキング「NEXTユニコーンランキング」で93位にランクインしており、同ランキングでの推定企業価値は40億円。業界外からも高く評価されているベンチャー企業です。

海外に比べて立ち遅れが指摘されている分野。その理由は

前項を見ると、現在「ローン・保証」分野では主に不動産ローン商品の横断検索や、契約過程の見える化・簡便化に焦点が当てられていることがわかると思います。業界人にとっても、家を購入する顧客側にとっても煩雑な作業が多く、情報量も多い分野ですから、技術を持って効率化を図ろうとするのは必然といえるでしょう。

しかし、カオスマップに掲載されている企業の少なさからもわかるように、ニーズの大きさの割には日本ではあまり活況とはいえない分野です。海外との違いは何なのでしょうか。

実は「ローン・保証」分野に限らず、日本の不動産テックは独自の方向性に成長しつつあるといわれています。NTTデータ経営研究所の「不動産テックは海外とは違う日本独自の進化へ~“不動産テック カオスマップ 第4版” 考察レポート~」では、米国と日本とで盛り上がっている領域が異なる理由について、米国のMLSと日本のREINSとの違いやオープンデータの普及状況の違いなどの不動産情報環境の違いや、商習慣の違いが指摘されています。

具体的な違いを見ると、米国では不動産情報ポータルや商業用不動産データベース、そして価格査定ツールを活用して売り手から直接物件を買い取って転売する「iBuyer」と呼ばれるビジネスモデル等、ビッグデータを軸としたサービス領域が活況となっています。

一方、日本国内ではこうした「価格可視化・査定」や「不動産情報」、「物件情報・メディア」といったビッグデータを軸としたカテゴリーは、不動産情報環境の整備が追いついていないことから、新たな商品やサービスの展開は一巡して伸び悩んでいる状況にあります。

ローン・保証領域においても、こうした業界全体における情報環境の整備が不十分であることが成長を阻む一因になっているのではないでしょうか。土地総合研究所が2018年2月1日に発表している「米英のレポートに見る不動産テックの事例と日本との比較」でも、日本で提供されている不動産取引へのテクノロジー応用例のうち、米国での事例との違いは「提供されている不動産物件情報の違いがその背景にある」という見解が示されています。

最適なローン提案や正確な融資確立を診断するには、大元となる情報の質や量が伴っている必要があります。

同資料によると、米国のMLSは、物件情報に加えて業務支援や顧客管理等をはじめとする各種サービスを提供しているだけでなく、売買履歴や価格、固定資産税評価額といった不動産の公的な履歴情報をデータベース化する民間サービスから、正確かつ網羅性の高い情報を提供しています。

一方、日本のREINSは登録データに欠落がある等網羅性に欠けるほか、MLSのような公的な履歴情報を収集・公表している包括的なデータベースも存在しません。それゆえに、日本で展開されている価格可視化・査定を行うサービスは(推計方法を公表しているサービスにおいて確認される限りでは)、自社で独自に集めた物件取引情報や、国土交通省が不動産購入者へのアンケート調査を基に公表する不動産取引価格情報提供システムのデータなどを用いて推計を行っている事例が大半だというのです。

米国でも、日本のようにオンラインでローンの事前審査や住宅の市場価値、リスクを調べることのできるサービスが提供されていますが、それらのサービスの根幹を成す「情報」の量や質が大きく異なるというわけですね。

こうしたことからも、扱える不動産情報の数や種類が増えれば、ローン・保証分野においてもより利便性の高いツールやサービスが生まれてくるはずです。

さらに、不動産テックにおいてローン・保証分野の鍵を握るのは「契約」のスマート化でしょう。しかし、こちらの記事でも言及していますが、本格的に「契約」のスマート化を普及させるには法的規制がハードルとなります。ローン・保証領域は、金融分野の法整備と、不動産業界全体における情報の透明性が高まっていくことで、さらなる成長が期待できる分野といえるのではないでしょうか。

FinTechの発展が不動産テックに与える影響とは

日本でFinTechが本格的に発展・普及していくには、法整備をはじめとする課題も残されています。しかし、メガバンクを含む金融機関はFinTechに強い関心を示しており、中でもみずほフィナンシャルグループなどは積極的にFinTech企業との協業を行ない、市場の成長を促そうとしています。今後、この流れはさらに加速していくと見られていますので、法整備や規制緩和の動きも出てくるかもしれません。

金融業界での法整備や規制緩和が進めば、まずアルヒのように自社でローン商品を取り扱っている企業にとって強力な追い風となるでしょう。さらに不動産業界全体で情報の透明性が高まっていけば、物件検索サイトをはじめとする、データベースを軸としたサイトが再び盛り上がりを見せるかもしれません。例えば物件や不動産会社、そして住宅ローンの検索を一度に行なえる、網羅性や信頼性の高いサイトが登場すれば、多くの人に重用されるでしょう。

FinTechが発展し、不動産業界で普及するための前提条件を踏まえた上で現状を見る限り、今後は何か一つのサービスに特化した企業が表れるというよりも、テクノロジーによって一つの企業で「不動産」にまつわる全てをサポートしようとする動きが加速していくのではないかと予想されます。

まとめ

「不動産テック カオスマップ」第4版ではまだ存在感が薄いともいえる「ローン・保証」領域。拡大には不動産業界内の事情だけでなく、金融業界での法整備も必要となるでしょうが、今後着実に成長していく分野です。

また将来、iYellなどの企業が海外で得た知見を持ち帰り、業界に一石を投じてくれるかもしれません。FinTechの普及・発展により、不動産の売買やローン・保証分野について回る「契約」のスマート化が進む日が待ち遠しいですね。