マンション・タワマン節税是正へ。国税庁が評価方法を見直し、マンション価格が下がる?

- 国税庁が、タワーマンションを含むマンションの相続税評価額の計算ルールを見直す方針を固める

- マンションは市場価格と相続税評価額で平均2.34倍の開きがあるが、見直し案では最低でも乖離率を1.67倍におさえる計算ルールにする

- 相続税対策でマンションを購入する人が減り、マンション価格の下落などが予想される。AIで動向を注視していこう

近年タワーマンションを中心に、マンションの取引価格と相続税評価額の乖離を利用した相続税対策が問題視されています。

2013年には、相続人が2009年に合計13億8700万で購入したマンションを国税庁が示すルールによって相続税0円と申告し、税務署は2億4049万8600円の相続税を支払う処分を通達しました。2023年4月に最高裁では税務署の主張を認め、相続人は2億4049万8600円の相続税を支払う判決が下りました。

上記の判決を受け、国税庁では2023年6月に相続税の計算ルールを見直す方針を固めています。

見直し案の内容で税制が改正されると、マンションで相続税対策をする人が減少し需要や市場価格に影響を及ぼす可能性があります。詳しく見ていきましょう。

マンション・タワマン節税是正へ。国税庁が計算ルール見直し

2023年6月に国税庁はタワーマンションを中心としたマンションの相続税評価額と時価に開きがあることから、相続税の計算ルールを見直す方針を固めました。

相続の際には、建物が固定資産税評価額(時価の約7割)、土地が路線価または倍率方式で評価されていました。

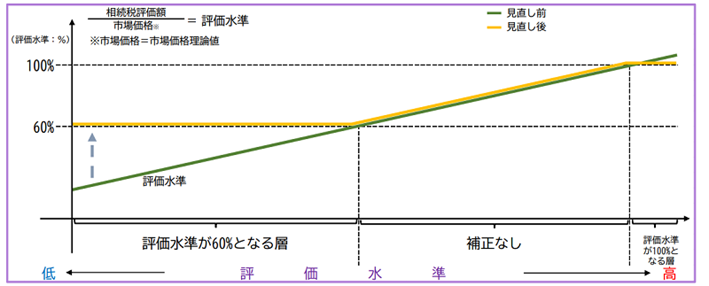

国税庁の「マンションに係る財産評価基本通達に関する有識者会議について(2023年6月22日開催)」の公表資料によると、相続税評価額と市場価格理論値が1.67倍を超えて離れているものは乖離率1.67倍(市場価格理論値の60%)となるように評価額を補正する見込みです。

【画像出典】国税庁「マンションに係る財産評価基本通達に関する有識者会議について(2023年6月22日開催)資料」よりスクリーンキャプチャにて作成【URL】

https://www.nta.go.jp/information/release/pdf/0023006-018.pdf

ただし上記は「見直し案」の段階で、まだ決定していません。今後は国税庁が通達案を作成し、意見を公募する予定です。

マンション・タワマン節税とは

マンション節税とは、相続においてマンションやタワーマンションの時価と相続税評価額の差を利用して相続税の軽減を図るものです。

マンション・タワーマンションは売買時に「時価」で取引されますが、相続税の評価では「敷地権(土地)の価額+区分所有する建物の価額」の合計で評価されます。

区分所有する建物の評価は、固定資産税評価額(時価の約7割)です。

固定資産税評価額は、1棟の建物全体の評価額を専有面積の割合で按分して各戸の評価額を算定します。

敷地権(土地)の価額は「敷地全体の評価額×敷地権の割合」で評価します。敷地全体の評価額は路線価が設定されている地域は路線価で、設定されていない地域は倍率方式で計算します。

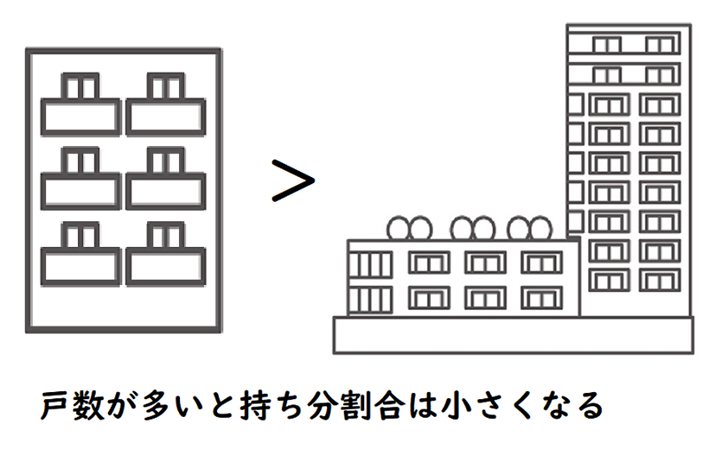

マンションの1戸あたりの敷地権の割合(持ち分割合)は、全体の面積(地積)を戸数で割ったものです。

よってタワーマンションのように戸数が多い建物は、1戸あたりの持ち分割合も少なくなります。

【画像出典】筆者作成

現金で相続した場合は金額がそのまま相続税評価額になりますが、マンションの場合は建物が固定資産税評価額(時価の約7割)、土地の相続税評価額(路線価方式)は時価の約8割と言われています。

ただし、持ち分割合が小さいタワーマンションではさらに相続税評価額と時価に開きが生まれます。マンション1棟に対して専有面積が狭い部屋は、固定資産税評価額も低くなりさらに乖離が生じるでしょう。

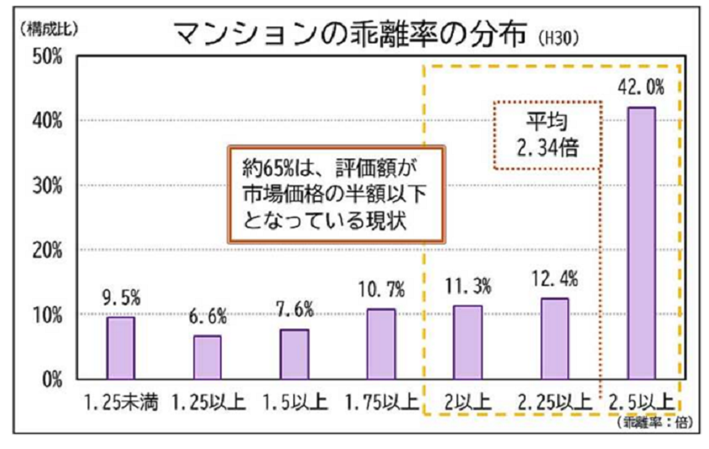

【画像出典】国税庁「マンションに係る財産評価基本通達に関する有識者会議について(2023年6月22日開催)資料」よりスクリーンキャプチャにて作成【URL】

【画像出典】国税庁「マンションに係る財産評価基本通達に関する有識者会議について(2023年6月22日開催)資料」よりスクリーンキャプチャにて作成【URL】

https://www.nta.go.jp/information/release/pdf/0023006-018.pdf

(注)計数は国税庁において実施したサンプル調査(2013年~2018年中に行われた取引について、不動産移転登記情報と所得税の確定申告データを突合)による。

マンションは相続税評価額と市場価格に平均2.34倍の乖離があり、約65%は相続税評価額が市場価格(時価)の半額以下という現状があります。

戸数の多いマンションは固定資産税・都市計画税の軽減も期待できる

固定資産税には「住宅用地の特例措置」があり、住宅用地で住宅1戸につき200㎡までの部分は6分の1(都市計画税は3分の1)に、200㎡を超える部分は3分の1(都市計画税は3分の2)に軽減されます。

【画像出典】東京都主税局「固定資産税・都市計画税(土地・家屋)住宅用地の特例措置」よりスクリーンキャプチャにて作成【URL】https://www.tax.metro.tokyo.lg.jp/shisan/kotei_tosi.html#ko_02_02

マンションは1棟の敷地を戸数で割ったもので算定しますので、戸数の多いタワーマンションは固定資産税の軽減も期待できます。

2022年4月の「タワマン節税裁判」最高裁では時価で評価するという判決が

以前からマンション節税は問題視されていました。

国税庁が定める相続財産などの評価の一般的基準(財産評価基本通達)において、土地は「路線価方式」で申告するものとされています。

2013年にはタワーマンションを相続した相続人が国税庁の財産評価基本通達で定める方法で評価し相続税を申告した結果、税務署から相続税の更正処分などを受ける事態となりました。

2022年4月に最高裁判所は管轄の税務署長の主張を認め、相続人は2億4049万8600円の相続税を支払う判決が下りました。

被相続人(亡くなった方)が合計13億8700万円で購入したマンションを相続人は財産評価基本通達による方法で合計3億3370万円と評価し、借入金・基礎控除などを差し引き相続税の納税額を0円という申告をしたのです。相続人は相続した年に、不動産の一部を5億1,500万円で売却しています。

最高裁判決を受け、2023年の税制改正大綱(与党が出す税制改正のたたき台)では「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する」と記載されました。

相続税法第22条では「特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価」で評価すると記されています。

相続税評価額の計算ルールの見直し、不動産業界への影響

相続税評価額の計算ルールが見直されることで、不動産業界には以下のような影響を及ぼすと予測されます。

- 相続税対策としてマンションを購入する富裕層が減る

- 土地で相続税対策を行う人が増える?

- マンション価格が下落する可能性がある

1.相続税対策としてマンションを購入する富裕層が減る

現在マンションの市場価格(時価)と相続税評価額は平均2.34倍の乖離があります。

例えば1億円のマンションを購入した場合、相続税評価額は4273.5万円程度になると推定されます。

改正案では最低でも市場価格理論値の60%で評価されますので、相続税評価額は6,000万円以上となる予定です。

相続税対策としてマンションを購入する富裕層は、現在より減ってしまう可能性があるでしょう。

ただし、現金と比べて40%未満の範囲で評価額を下げることは可能ですので生前贈与や生命保険への加入など「他の相続税対策もしたけど、相続税が高くなる予定」という方には引き続き需要があるかもしれません。

2.土地で相続税対策を行う人が増える?

相続では「小規模宅地等の特例」という、一定の要件を満たした特定事業用・居住用の宅地は200~330㎡まで相続税評価額が50%もしくは80%減額される制度があります。

事業用の宅地については、相続の開始前3年以内に新たに事業の用に供された宅地などの要件を満たす必要があります。

被相続人(亡くなった人)が居住していた宅地については、例えば同じマンションに住む親族は「相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、相続開始時から相続税の申告期限まで所有する」という要件を満たす必要があります。

しかし配偶者が相続する場合は「被相続人の居住の用に供されていた宅地」という要件のみです。

養護老人ホームへの入所など被相続人が居住の用に供することができない一定の事由がある時でも適用されます。

よってマンション節税が難しくなった際には、現在住んでいる土地を高額なものに買い替えるといった相続税対策が行われる可能性があります。

3.マンション価格が下落する可能性がある

相続税対策としてマンションが利用できなくなり需要が減ると、マンション価格は下落する可能性があるでしょう。

2023年7月現在、首都圏を中心にマンション価格は高騰しており2023年5月に不動産経済研究所が発表した首都圏の新築分譲マンション平均価格 は8,068 万円です。

高騰しているマンション価格に影響があるかもしれません。

マンション価格の推移はAI査定で

相続税評価額の計算ルール見直しは、マンションの価格に影響を及ぼす可能性があります。

マンションの時価を把握するためにはAI査定のツールを利用しましょう。

以前SUMAVEでもご紹介したスイスの不動産テック企業「PriceHubble(プライスハブル)」ではビッグデータ・最先端の分析などを基に売買価格や賃料を査定します。

また「IESHIL(イエシル) 」では一都三県の中古マンションの参考相場価格を知ることができます。資産価値に影響のある災害リスクなどもまとめて確認できます。

AI査定はいち早く情報収集をしたい不動産業者に適したツールです。不動産テックでマンション価格の動向を見守っていきましょう。

執筆者/田中あさみ FPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。CFP(R)相続・事業承継科目合格。全科目合格に向けて勉強中。

金融・フィンテック・不動産・相続などの記事を多数執筆。

ブログ:https://asa123001.hatenablog.com/

Twitter:https://twitter.com/writertanaka19