インボイス制度、不動産賃貸への影響はある?個人事業主のオーナーはどうなる?

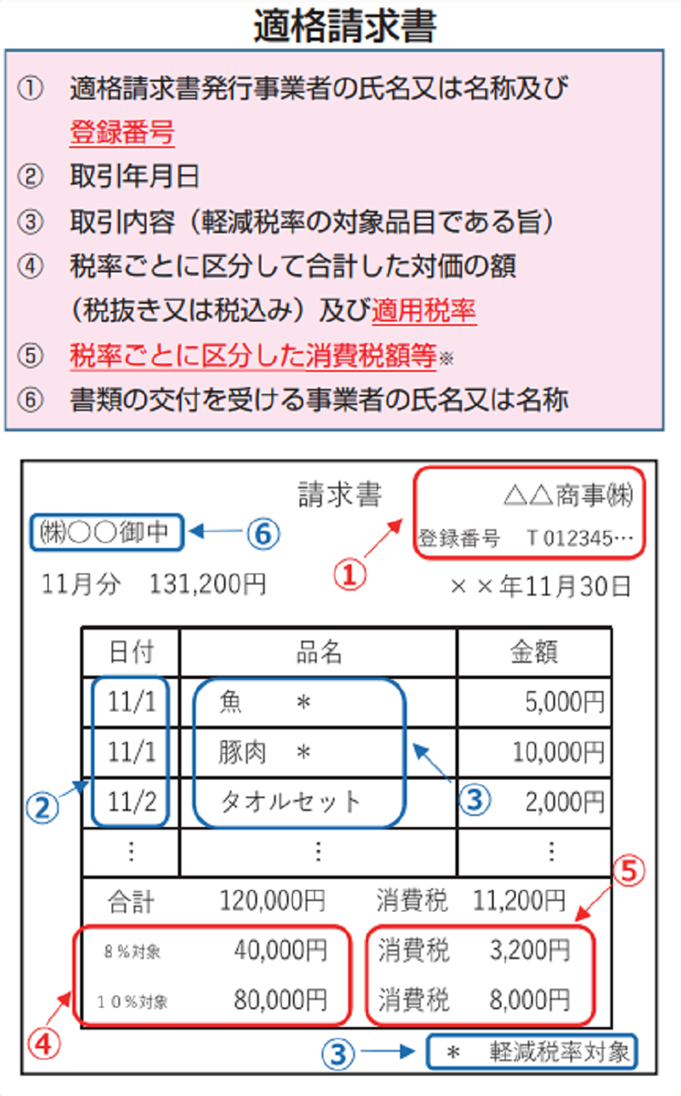

- インボイス制度は、売り手が発行する適格請求書(インボイス)で買い手に正確な適用税率や消費税額などを伝えるための手段

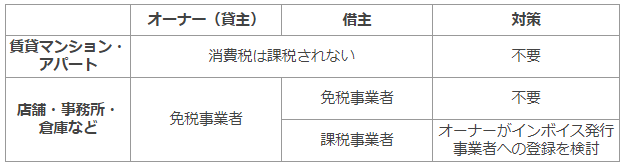

- 契約期間が1カ月以上の賃貸住宅のオーナーには影響がないが、店舗・事務所・倉庫などのテナント・契約期間が1カ月未満の賃貸住宅のオーナーはインボイス発行事業者へ登録しないと借主にデメリットが生じる

- インボイス導入によりテナントの価値が変わる可能性がある。加えて管理会社もオーナーに代わりインボイスを発行する可能性がある。不動産テック・DXで対応を

インボイス制度(適格請求書等保存方式)とは

インボイス制度の正式名称は「適格請求書等保存方式」で、売り手が適格請求書(インボイス)で買い手に正確な適用税率や消費税額などを伝えるための手段です。

【画像出典】国税庁「適格請求書等保存方式の概要」よりスクリーンキャプチャにて作成【URL】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

※⑤の「税率ごとに区分した消費税額等」の端数処理は1つの適格請求書につき税率ごとに1回ずつとなります。

赤色で下線の項目が、現行の区分記載請求書に追加されるものです。

適格請求書を交付できるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られます。適格請求書発行事業者になるためには、消費税の課税事業者になる必要があります。

今まで課税期間の基準期間における課税売上高が1,000万円以下の事業者は、期間内の課税資産の譲渡などに関して、納税義務が免除されていました。(免税事業者)

しかし、2023年10月以降は適格請求書を発行できないと買い手が課税事業者の場合は従来のように全額「仕入税額控除」ができなくなってしまいます。

不動産賃貸業の場合、店舗・事務所などテナント系で影響が生じます。

よって個人事業主のオーナー(売り手)の中には、借主(買い手)が不利にならないためにインボイス発行事業者に登録する人も存在します。

インボイス制度は2023年10月から施行され、2023年9月30日までインボイス発行事業者として登録が可能です。

なお仕入税額控除とは受け取った消費税額(オーナーなど)から支払った消費税額を差し引くことです。

消費税の納付方式には、原則課税制度と簡易課税制度があります。

基準期間の課税売上高が5,000万円以下の事業者はいずれかを選択することができますが、5,000万円超の事業者は簡易課税制度を選択できません。

原則課税・簡易課税の消費税額の計算式は以下のとおりです。

- 原則課税:売り上げにかかわる消費税額―支払った消費税額

- 簡易課税:売上税額×(100% ―みなし仕入率)

不動産業のみなし仕入率は40%ですので、簡易課税方式では売上税額の60%が消費税額となります。

不動産賃貸業とインボイス制度

不動産賃貸業は、インボイス制度の施行でどのような影響があるのでしょうか?

アパート・マンションなど居住用の賃貸住宅の家賃は社会政策的の配慮から消費税の非課税取引(非課税売上)ですので、インボイスの影響はありません。ただし、契約期間が1カ月未満の一時的な賃貸は課税対象となります。

土地の賃料(1カ月未満を除く)や売却益も消費税の課税対象外です。

- インボイスの影響を受けないもの(消費税の非課税取引)

- 土地の譲渡・貸し付け※1

- 住宅の貸し付け※1

- 居住用賃貸建物の取得(高額特定資産※2または調整対象自己建設高額資産※3)

※1契約期間が1カ月未満の場合を除く

※2課税仕入れ等に係る支払対価の額(税抜)が 1,000 万円以上の棚卸資産又は調整対象固定資産

※3他者との契約に基づき、または事業者の棚卸資産として自ら建設等をした棚卸資産で、建設などに要した課税仕入れにかかわる支払対価の額の 100/110 に相当する金額等の累計額が 1,000 万円以上となったもの

一方でインボイスの影響を受けるものもあります。

契約期間1カ月未満の住宅・土地の貸し付け

- 事務所・店舗・倉庫などテナント物件の賃料

- 駐車場※テニスコートなどの施設の利用料金

- 太陽光発電収入

- 土地の売買および仲介に関する仲介手数料

- 居住用の建物の売却

※家賃に含まれている場合は消費税の課税対象外

なお、不動産業者が事業として居住用建物を譲渡した場合には消費税が課されますが、自ら所有・居住する建物を売却した際には課税されません。

2023年10月のインボイス制度施行後の流れ

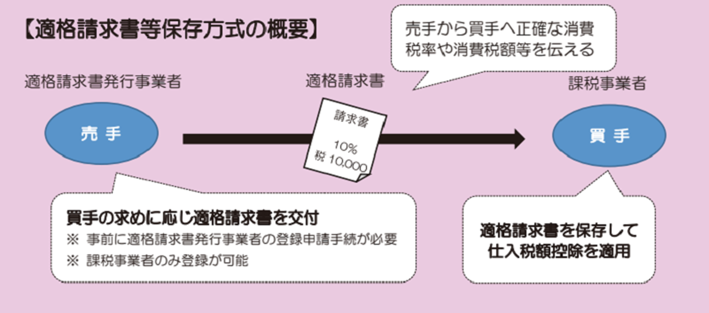

インボイス制度導入後の請求書の流れは以下のとおりです。

【画像出典】国税庁「適格請求書等保存方式(インボイス制度)の手引き」よりスクリーンキャプチャにて作成【URL】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf

【画像出典】国税庁「適格請求書等保存方式(インボイス制度)の手引き」よりスクリーンキャプチャにて作成【URL】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf

オーナーが課税事業者の場合は、インボイス(適格請求書)を発行してもらい保存することで借主は全額仕入税額控除ができます。

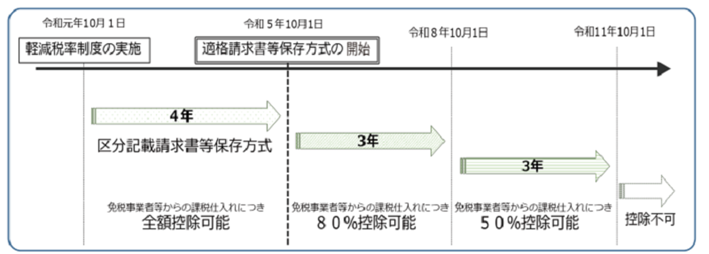

インボイスには経過措置があり、相手が免税事業者であっても2029年9月末までは一定の割合で仕入税額控除が許可されています。

【画像出典】国税庁「適格請求書等保存方式(インボイス制度)の手引き」よりスクリーンキャプチャにて作成【URL】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf

2023年10月1日から2026(令和8)年9月30日までの日の課税期間については、相手が免税事業者の場合は80%仕入控除が可能です。

2026(令和8)年10月1日から2029(令和11)年9月30日までは50%仕入控除ができ、2029(令和11)年10月からは仕入税額控除が不可能となります。

不動産オーナーのインボイス制度への影響とは?

不動産のオーナー(貸主)には個人事業主が多いですがインボイス制度ではどのような影響があるのでしょうか?オーナーが既に課税事業者の場合は、インボイス発行事業者に登録する手続きが必要ですが金銭的には影響がありません。

オーナーが免税事業者・借主が課税事業者のケースでは、借主がこれまでのように全額仕入税額控除できなくなってしまいます。

免税事業者の個人事業主オーナーに対して、借主は①消費税分の家賃を減額する、②インボイス発行事業者への登録を要請する、③テナントを退去するといった対策をとる可能性があります。

オーナーがインボイスを発行事業者に登録せず引き続き免税事業者でいる場合は、保有物件の競争力が低下する、家賃減額により収益性が落ちることが予測されます。

不動産賃貸業者はオーナーに代わりインボイスを発行できる?

賃貸業者(管理会社)がオーナーに代わり賃料を回収することがありますが、インボイスの発行はできるのでしょうか?

「媒介者交付特例」という制度があり、管理会社が①オーナーが発行したインボイスを代わりに渡す、②オーナーの代わりに管理会社が発行したインボイスを発行し渡すことが可能です。

②の場合は、以下のA・B2つの要件を満たす必要があります。

A.オーナーと管理会社が適格請求書発行事業者であること

B.オーナーが管理会社に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること

※通知の方法としては、個々の取引の都度、事前に登録番号を書面などにより通知する方法のほか、例えば、基本契約等により委託者の登録番号を記載する方法などがある

インボイスへの対応はDX・不動産テックで

インボイス制度導入により、管理会社には以下の2つの影響が予測されます。

- オーナーに代わりインボイスを発行する可能性がある

- 管理物件がテナントであり、オーナーがインボイス発行事業者に登録しないと競争力が低下し収益性が落ちるかもしれない

インボイス発行には、専用ソフトを導入するといったDXで対応が可能です。

管理物件に店舗や事務所などでオーナーが免税事業者の場合は、テナントの需要に変化があるかもしれません。

不動産テックで物件の需要動向などの情報をいち早くキャッチし、今後に活かしていきましょう。

執筆者/田中あさみ FPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。

金融・フィンテック・不動産・相続などの記事を多数執筆。

ブログ:https://asa123001.hatenablog.com/

Twitter:https://twitter.com/writertanaka19