アメリカの住宅ローン金利が高めに推移、再びサブプライム危機?日本の住宅ローンや価格は?

- 2020年10月にアメリカの住宅ローン金利が平均で7%を超え、20年ぶりの高水準に。2023年5月は6%台。

- 住宅価格指数は低下し、中古住宅販売成約指数は不安定な状況。サブプライム層のクレジットカード・個人ローンの返済の延滞率上昇が問題に

- 日本では銀行破綻を受けメガバンクの一部が住宅ローンの固定金利の水準を引き下げる。不動産テックを活用し、最新の情報をチェックしよう

アメリカの住宅ローン金利が上昇、10月には平均7%超で20年ぶりの高水準

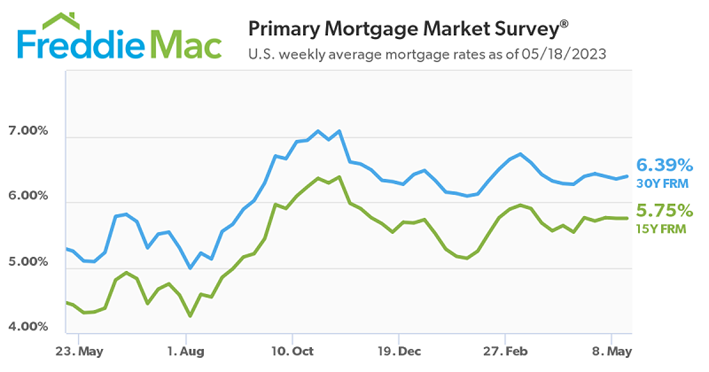

2023年5月18日、アメリカの連邦住宅貸付抵当公社(Freddie Mac・フレディマック)はプライマリー住宅ローン市場調査® (PMMS®) の結果を発表し、30 年の固定金利住宅ローンの平均が6.39%であることを発表しました。

下図はFreddie Macが公表する1年間のアメリカの住宅ローンの金利推移です。

【画像出典】Freddie Mac「Primary Mortgage Market Survey®U.S. weekly averages as of 05/18/2023)」をダウンロード

【URL】https://www.freddiemac.com/

Freddie Macのチーフエコノミスト、サム・ケーター氏 は「経済が横ばいで、数週間は金利が10bpの範囲内にとどまったため、今週の30年固定金利住宅ローン金利は平均6.39%となった」と述べています。

前の週の6.27%から上昇し、前週比での上昇は3月9日以来で6週間ぶりとなっています。

さらにサム氏は「昨年秋に成長が大幅に鈍化した後、住宅価格は冬の間は安定しここ数カ月で緩やかに上昇し始めた。価格が依然としてハードルとなっているものの、住宅購入者が現在の金利に慣れてきており、住宅所有を追求し続けていることを示している」と解説しました。

アメリカでは2022年10月には住宅ローン金利が平均で7%を超え、20年ぶりの高水準となっていました。

住宅価格指数は低下、中古住宅販売成約指数は不安定な状況

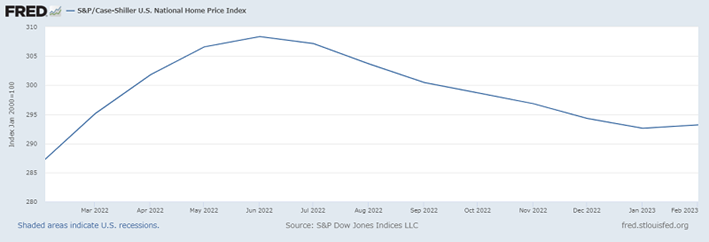

アメリカの住宅価格の水準を示す指数「S&Pケース・シラー住宅指数(主要都市の一戸建て住宅価格の再販価格)」はどのように推移しているのでしょうか?

過去1年間のチャートは以下のとおりです。

【画像出典】FRED(セントルイス連邦準備銀行データサイト)「S&P/Case-Shiller U.S. National Home Price Index」をダウンロード【URL】

https://fred.stlouisfed.org/series/CSUSHPINSA

住宅ローンの金利が上がったことで、2022年の秋から指数は下降し2023年1月からは横ばいとなっています。

住宅価格が横ばいで、ローン金利が引き上げられると購入者の返済の負担が重くなってしまいます。

アメリカではコロナ禍による金融緩和で記録的なインフレが続きました。2022年3月からFRB(連邦準備理事会)が段階的に長期金利を引き上げ、インフレ抑制を図っています。

金利引き上げの影響で、自動車のローン返済ができなく なった人の割合は2021年5月2.5%でしたが、22年12月は5.6%とおよそ1年半で2倍以上に増加しています。

アメリカの中古住宅販売成約指数は、利上げが始まった2022年3月から低下し2023年1月は回復傾向にあったものの3月は予想の0.9%を大幅に下回る数値(-5.2%)で不安定な状況です。

再びサブプライム危機?アメリカの景気後退(リセッション)はある?

アメリカでは2022年の5月から、サブプライム( 所得の低い借り手)向けのクレジットカードや個人ローンが延滞している割合が増加していることが報じられていました。

「サブプライムローン」といえば2008年のリーマン・ショックを思い浮かべる方も多いのではないでしょうか。

リーマン・ショックでは2008年9月に、アメリカの投資銀行リーマンブラザーズが破綻し、世界的な株価下落や金融危機に陥りました。

同社は低所得者向け住宅ローン(サブプライムローン)を証券化し販売していましたが、住宅バブルが崩壊し総額約6000億ドル(約64兆円)という多額の負債を抱えて破綻しました。大手金融機関にも影響を及ぼし、世界的な経済危機に発展してしまいました。

2023年もアメリカのシリコンバレーバンク(SVB)・スイスのクレディ・スイス・グループといった銀行破綻が相次いでおり、5月にはアメリカの債務上限問題でデフォルト(債務不履行)による危機がニュースになっています。

アメリカのリセッション入り(景気後退)はあるのでしょうか?

FRBの利上げについては「6月は、利上げか休止か五分五分」という報道が出てきています。

利上げがストップすれば、ローンの金利上昇も抑制されることが予測されます。しかし再びインフレが進む可能性があり、いずれにせよアメリカ経済は予断を許さない状況と言えるでしょう。

一方で、日本の住宅ローンの金利はどうなっているのでしょうか?

日本の住宅ローン金利は低下、住宅価格はマンションを除き上昇

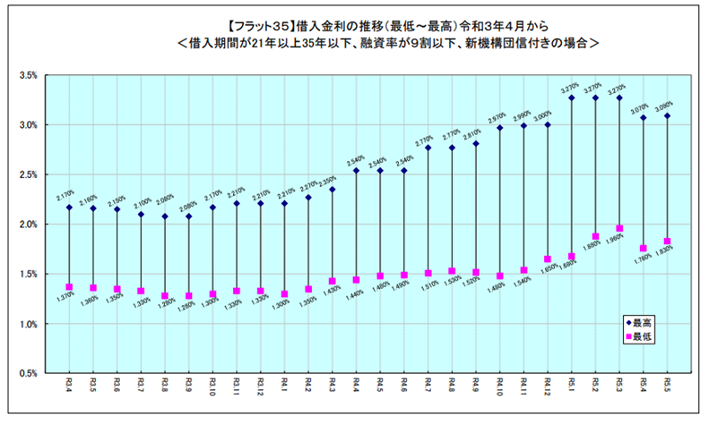

住宅金融支援機構の固定金利住宅ローン「フラット35」の、2021年4月~2023年5月の金利推移は以下のとおりです。

【画像出典】住宅金融支援機構「【フラット35】借入金利の推移(最低~最高)2021年4月から」をダウンロード【URL】

https://www.flat35.com/files/400359529.pdf

2022年12月に、日本銀行の前総裁・黒田氏が今まで0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大したことで金利は上昇傾向にありました。

2023年3月には欧米で銀行破綻が相次ぎ金融不安が広がったことから日本の長期金利(日本国債10年利回り)は低下し、メガバンクの一部は住宅ローンの固定金利の水準を引き下げました。

よって4月からは住宅ローン金利が低下しており、長期金利は回復し安定して推移しています。

金利に関しては日本銀行の総裁交代の影響も大きいといえるでしょう。

2023年4月10日に日本銀行の新総裁として植田氏が就任し就任会見 では「大規模緩和を継続することが適切」と発言しました。

4月28日の初めての決定会 合でも短期金利がマイナス、長期金利を0%程度におさえる大規模金融緩和策を維持することが決まりました。

長期金利の変動幅も0.5%程度で続けていく予定です。

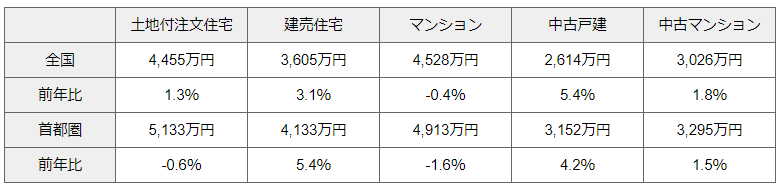

住宅価格はマンションを除き上昇

一方で住宅価格は、全体としては上昇傾向にあります。

住宅金融支援機構の「2021年度 フラット35利用者調査 」によると、住宅購入に必要な資金は新築建売住宅(全国)が4年連続で上昇しています。一方で、全国の新築マンションは、前年度と比べ低下しました。

中古戸建・マンションは全国的に前年より上昇しています。

なお2021年度の新設住宅着工戸数は、2020年に比べ微増しています。

【画像出典】国土交通省「新設住宅着工戸数の推移」をダウンロード【URL】

【画像出典】国土交通省「新設住宅着工戸数の推移」をダウンロード【URL】

https://www.mlit.go.jp/statistics/details/t-jutaku-2_tk_000002.html

日本の住宅ローン金利は、今後もアメリカを含む海外の経済動向の影響を受けるでしょう。日本の住宅価格は全体的には上昇傾向にありますので、ローン金利が上がると賃貸に流れてくる人が多くなることが予測されます。

最新の住宅市場の動向は不動産テックで

2008年のリーマン・ショックのようにアメリカの住宅ローン問題やサブプライム危機が加速し、世界的な金融不安に発展する可能性はゼロではありません。

世界や日本の住宅市場の動向を把握するために、不動産テックを活用してみてはいかがでしょうか。AI査定で不動産価格を定期的にチェックする、不動産ニュースサイトのアプリを入れるなどAIやIT機器を駆使していち早く情報を手に入れましょう。

執筆者/田中あさみ FPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。

金融・フィンテック・不動産・相続などの記事を多数執筆。

ブログ:https://asa123001.hatenablog.com/

Twitter:https://twitter.com/writertanaka19