2023年度(令和5年度)税制改正大綱、不動産・DXの注目トピックとは?マンション大規模修繕で固定資産税が軽減

- マンションの長寿命化のために、一定の要件を満たし大規模修繕を行うと固定資産税が1/6以上1/2以下の範囲内で軽減

- DX投資促進税制・中小企業経営強化税制・中小企業投資促進税制の期限が延長に

- 「タワマン節税」でマンションの相続税評価の見直しが示される

2023年度(令和5年度)税制改正大綱が決定。税制改正大綱とは?

2022年12月16日に、2023年度(令和5年度)税制改正大綱が決定しました。税制改正大綱とは 、毎年12月に翌年の税制に関する法律改正の方針をまとめるもので、税制改正のたたき台と言えます。

税制改正大綱を基に国税の改正法案については財務省が、地方税の改正法案については総務省が作成し 国会に提出します。

提出された議院の委員会で審議の後、衆議院と参議院の本会議で可決されると改正法案が成立します。

今回の税制改正大綱では、NISA拡充や防衛費強化に伴う増税が注目を集めています。

不動産テックメディアのSUMAVEでは、不動産関連、DX系の分野をピックアップし解説していきます。

2023年度(令和5年度)税制改正大綱、不動産業界で注目のトピック5つ

1. マンションの長寿命化を目的とした規模修繕で固定資産税が軽減

2. 土地の売買による所有権移転登記の登録免許税軽減の延長

3. デジタルトランスフォーメーション(DX)投資促進税制の延長

4. 中小企業経営強化税制・中小企業投資促進税制の延長

5. 「タワマン節税」でマンションの相続税評価が見直される?

1.マンションの長寿命化を目的とした大規模修繕で固定資産税が軽減

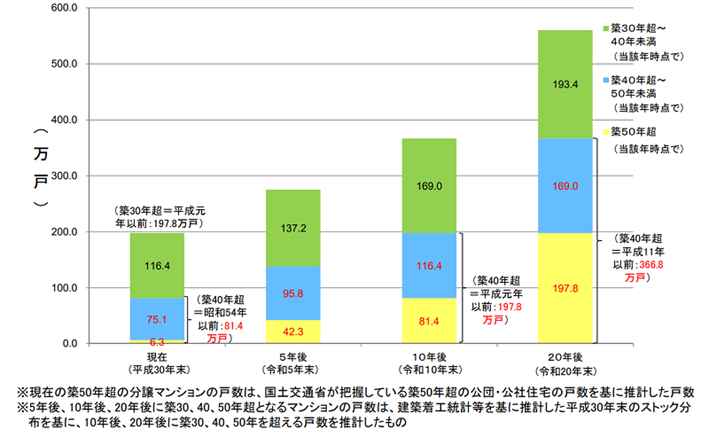

築年数が30年以上のマンションは年々増加しています。国土交通省の公表資料 でもマンションの老朽化問題がクローズアップされています。

【画像出典】国土交通省「我が国の住宅ストックをめぐる状況について」よりスクリーンキャプチャにて作成

【画像出典】国土交通省「我が国の住宅ストックをめぐる状況について」よりスクリーンキャプチャにて作成

【URL】https://www.mlit.go.jp/policy/shingikai/content/001323215.pdf

税制改正大綱 ではマンション長寿命化のための大規模修繕に対して、一定の要件を満たす場合は固定資産税が軽減されることが盛り込まれています。

軽減される額:固定資産税の1/6以上1/2以下の範囲内で市町村の定める割合

(1戸あたり100㎡相当分まで)

要件:以下のうちいずれか1つに該当する

①マンションの管理の適正化の推進に関する法律に基づき、マンションの管理に関する計画が都道府県などの長により認定されたもの

※修繕積立金の額の引き上げにより認定基準に適合した場合に限る

②都道府県などからマンションの管理の適正化を図るために必要な助言・指導を受けて長期修繕計画を適切に見直した場合に、定められた期間内(2023年4月1日~2025年7年3月 31 日)に大規模修繕工事を行い区分所有者が市町村に申告した一定のもの

申告方法:マンションの区分所有者が大規模修繕工事後3ヶ月以内に市町村に申告する。

大規模修繕工事が上記の長寿命化に対する一定の大規模修繕工事であることなどについて、マンション管理士などが発行した証明書などを添付する必要がある

【出典】令和5年税制改正大綱:https://storage.jimin.jp/pdf/news/information/204848_1.pdf

固定資産税軽減のポイントは、「マンションの長寿命化を目的とした」大規模修繕工事であることです。マンション管理の適正化法に沿った修繕計画で修繕積立金の額の引き上げにより認定基準に適合したマンション、もしくは指導・助言を受けて修繕計画を適切に見直し大規模修繕工事を行った一定のものとなっています。

「一定のもの」という要件の詳細については、今後議院の委員会での審議や衆議院・参議院の本会議で議論されていくと考えられます。

また税制改正大綱はあくまで「たたき台」ですので、対象となるマンションが拡充されるもしくは軽減額が変わる可能性もあります。

2.土地の売買による所有権移転登記の登録免許税軽減の延長

土地の売買による所有権移転登記にかかる登録免許税は、2023年3月31日までの間に登記を受ける場合「不動産の価額×1,000分の15」に軽減されています。(本来は不動産の価額×1,000分の20)

軽減措置の適用期限が2023年3月31日から3年延長され、2026年3月31日までとなりました。

3.デジタルトランスフォーメーション(DX)投資促進税制の延長

DX投資促進税制は、企業が「つながる」デジタル環境の構築(クラウド化など)による変革に向けた投資を行うときに税額控除または特別償却ができる措置です。

事業適応計画の認定要件を満たし主務大臣から確認を受けた設備投資に対して、以下の軽減措置が講じられます。税額控除と特別償却のいずれかとなります。

対象となる設備

・ソフトウェア

・クラウド技術を活用したシステムへの移行に係る初期費用(繰延資産)

・ソフトウェアまたは繰延資産と連携して使用する機械装置

・器具備品税額控除:3%・他社とのデータ連携に関わるもの5%

特別償却:30%

※設備投資総額の上限額は300億円

税額控除の上限は、カーボンニュートラルに向けた投資促進税制と合わせて当期の法人税額の20%です。

2023年3月31日までの時限措置とされていましたが、税制改正大綱では適用期限が2年間延長され2025年3月31日までになることが明らかになりました。

要件に関しても見直しが示されています。

従来の要件と見直しポイントは下記の通りです。

1.デジタル(D)要件(データ連携・共有、レガシー回避、サイバーセキュリティ)

◆他の法人などが有するデータ又は事業者がセンサーなどを利用して新たに取得するデータと既存内部データとを合わせて連携すること

◆クラウド技術を活用すること

◆情報処理推進機構が審査を行う認定(DX認定)2.企業変革(X)要件(ビジネスモデルの変革、アウトプット、全社戦略)

◆商品の製造原価が8.8%以上削減されることなど

◆生産性向上や売上高の上昇の目標を定めること

・計画期間内で、ROAが2014年~2018年平均を基準値として1.5%ポイント向上

・計画期間内で、売上高伸び率≧過去5年度の業種売上高伸び率+5%ポイント

◆投資総額が売上高比0.1%以上であること見直しポイント:

生産性の向上又は新需要の開拓に関する要件を、「売上高が10%以上増加することが見込まれること」との要件に見直す

取組類型に関する要件を「対象事業の海外売上高比率が一定割合以上となることが見込まれること」との要件に見直す

財務省「デジタルトランスフォーメーション(DX)投資促進税制の創設」 ・令和5年度与党税制改正大綱より

4.中小企業経営強化税制・中小企業投資促進税制の延長

中小企業経営強化税制とは、経営強化法における経営力向上計画の認定を受けた一定の中小企業者が新品の特定経営力向上設備などを取得・製作・建設し、一定の要件を満たした場合に特別償却または税額控除を認める措置です。

中小企業投資促進税制は中小企業者が新品の機械・装置などを取得又は製作し、国内にある製造業、建設業などの指定事業に用いた場合に一定期間内で特別償却または税額控除を認めるものです。

双方とも税額控除の限度額は基準取得価額の7%相当、償却限度額は基準取得価額の30%相当となります。

2023年3月31日までの時限措置ですが、中小企業への支援を目的に2025年3月31日まで2年延長される予定です。

5.「タワマン節税」でマンションの相続税評価が見直される?

マンションの相続税評価額は公示地価の8割程度で、小規模宅地などの特例の対象となった場合は50~80%減額されます。

近年タワーマンションを中心に、マンション相続を用いた節税をめぐる事件が起こっています。

2022年4月に最 高裁では、マンションの路線価による相続税申告に対して税務署が追徴課税を行った件を適法とみなす判決を下しました。

都心にある2棟のマンションを札幌市に住む男性が計13億8700円で購入、子供が相続し路線価を基に計約3億3370万円と評価しました。購入時の借入金などを差し引き相続税額0円と申告した結果、税務署は鑑定価額で計12億7300万円と再評価し約3億3000万円を追徴課税しました。

税制改正大綱では以下のように記されています。

マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。

今後マンションの相続税評価が見直されることが示唆されています。

今回の税制改正大綱における不動産・DX関連のトピックをお伝えしてきました。

税制改正大綱は今後国会に提出され、議員の委員会で審議、衆議院と参議院の本会議で可決されてから改正法案が成立します。成立時期は4月頃の予定です。

成立までに上記の内容が変わる可能性がありますので、今後の動向を注視していきましょう。

執筆者/田中あさみ FPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。

金融・フィンテック・不動産・相続などの記事を多数執筆。

ブログ:https://asa123001.hatenablog.com/

Twitter:https://twitter.com/writertanaka19