生産緑地の2022年問題と国の対策とは?

- 都市圏の地価下落が懸念される生産緑地の2022年問題

- 税制優遇を受けられる「生産緑地」の約8割が2022年に一斉に指定解除を迎える

- 国土交通省・地方自治体は「特定生産緑地」指定を呼びかける

生産緑地の2022年問題

生産緑地の2022年問題とは、1992年に施行された「生産緑地法」により生産緑地として指定され税金の優遇措置を受けていた土地が30年経過、指定解除を迎える2022年に一斉に土地が売却され、供給過多となり地価が下落すると危惧されている問題です。

生産緑地は三大都市圏(東京・大阪・名古屋)に多く、固定資産税の軽減・相続税の猶予など税制上の優遇措置が受けられることから1992年に指定された土地は9563haと生産緑地全体の約8割に及びます。

生産緑地とは

生産緑地とは市街化区域内にある農地を指し、「街の中にある農地」を保護するために生産緑地法が制定されました。

市街化区域 とは、既に住宅や商業施設などが形成された「市街地」の区域と今後10年以内に市街化が計画されている土地です。

生産緑地法が制定された背景には高度成長期に急速に開発が進んだことにより都市環境が悪化、公害が社会問題となり農地の保全の必要性が高まった歴史があります。

実際に生産緑地の要件には「市街化区域内の農地で、良好な生活環境の確保に効用があり、

公共施設等の敷地として適している」と定義されています。

生産緑地として指定されるためには以下の要件 を満たす必要があります。

1. 面積が500㎡以上(市区町村が条例を定めれば、300㎡まで可能)

2. 公害又は災害の防止・都市環境の保全や良好な生活環境を確保できることに加えて、公共施設等の敷地として適しているものである

3. 農林漁業を継続して行う事が可能な条件を備えている(水路の整備など)

生産緑地として指定されてから30年間農業を営む義務が生じますが、30年経過後にはいつでも買取りの申し出が可能になります。

2017年には生産緑地法の一部が改正され、1の面積要件の緩和、生産緑地地区内において、農作物等加工施設・直売所・農家レストランの設置が可能となりました。

生産緑地の税制優遇制度

農地は基本的に一般農地と市街化区域農地に分けられ評価・課税されますが、生産緑地は農地として最も評価額が低い「一般農地」としてみなされ、固定資産税・都市計画税 が課されます。

市街化区域内の一部の農地では、住宅用地と同様に評価され生産緑地と比べると数倍の税額になることもあります。

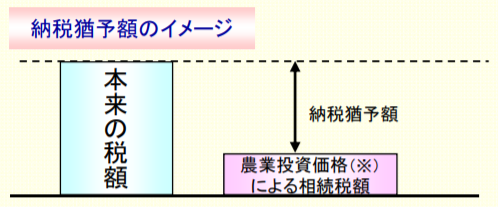

さらに生産緑地には、相続税・贈与税の猶予措置も あります。

相続又は遺贈により農地を取得し、引き続き農業用として利用する場合には、本来の相続税額のうち「農業投資価格」を超える部分に対する相続税が、一定の要件を満たした際に猶予となります。

【画像出典】農林水産省 農地を相続した場合の課税の特例よりキャプチャにて作成 URL:https://www.maff.go.jp/j/keiei/koukai/nouchi_seido/attach/pdf/zeisei-47.pdf

農業投資価格とは農地が恒久的に使用される場合の「市場の適正な取引価格」として国税局長が決定した価格 (20万円~90万円程度/10a)を指します。

一定の要件を満たした時には、所有者が後継者へ生前に一括贈与した際にも適用され、贈与税の猶予措置が受けられます。

生産緑地のデメリット

生産緑地には上記のような税金の優遇措置がある一方で、デメリットも存在します。

まず生産緑地として指定されている間は農業を続けなくてはいけない、生産・集荷用の施設・休憩施設など一定の建物以外は建てられないという点です。

ただし、 指定後 30 年を経過、もしくは農業従事者が亡くなる、精神障害・身体障害等により営農できない場合には、市に買取りを申し出、買取り者がいない場合には申し出から 3 ヶ月後に生産緑地地区の制限が解除になります。原則所有者都合での解除はできません。

よって「農地以外の土地活用を行いたい」「賃貸住宅を建設したい」などのケースでは指定後30年を経過するまで待たなくてはいけないという事態が生じます。

生産緑地の2022年問題に対する取り組み

2017年の法改正では、生産緑地地区において30年経過するものは、買取り申出可能時期を10年延長できる「特定生産緑地制度」を創設しました。

さらに東京都 では2020年から2024年まで「生産緑地買取・活用支援事業」として、公益財団法人・東京都農林水産振興財団と連携し買い取りを補助、買い取った生産緑地に対し、福祉農園の整備といった課題の解決に向けた施設整備の活用支援を行っています。

2022年問題のカギとなる? 特定生産緑地制度とは

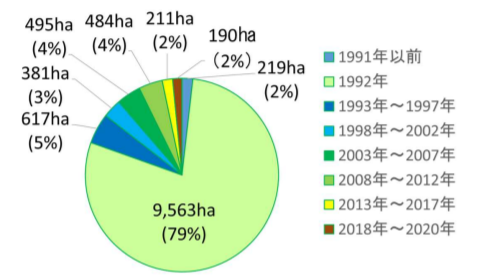

生産緑地法が制定された1992年に生産緑地として都市計画で決定された土地は、全体の約8割に及びます。

生産緑地地区に関する都市計画決定年の状況 (2020.12.31現在)

【画像出典】国土交通省 都市局 都市計画課 公園緑地・景観課 特定生産緑地指定の手引きよりキャプチャにて作成

https://www.mlit.go.jp/common/001282537.pdf

国土交通省は2017年の法改正で所有者の意向を基に、指定後30年を経過するまで、地方自治体の長は生産緑地を「特定生産緑地」として指定できることになりました。

特定生産緑地として指定された際には、買取りの申出ができる時期が10年延期され、以降は10年ごとの更新制となります。固定資産税・相続税などの優遇措置も変わらず受けることができます。

特定生産緑地に指定されなかった土地は、固定資産税は徐々に軽減率を減らし 5年後は住宅用地と同様の評価額で課税されます。

相続税・贈与税に関しては猶予が不可能となります。

国土交通省・地方自治体は特定生産緑地への指定を呼びかけ

国土交通省や地方自治体では生産緑地の所有者に、特定生産緑地への指定を呼び掛けています。

特に三大都市圏(東京・大阪・名古屋)は市街化区域内農地の約5割を生産緑地が占めて

おり 、2021年4月時点での東京都の生産緑地は合計29.7 ㎢(2,972.37ha)です。東京都の面積は2194.05㎢ ですので、約1.3%が生産緑地という計算になります。

2021年7月に東京都が生産緑地の所有者に対して行った調査では、指定済みの生産緑地地区と指定が見込まれる生産緑地地区の合計は89%という結 果となりました。

国土交通省が2021年9月に三大都市圏に対して行った調査では、指定済み・指定が見込まれる生産緑地は全体の81%となっており、指定の意向がない生産緑地は7%、残りの13%は現時点で意向が未定です。

三大都市圏では8割超の土地が特定生産緑地に指定される見込みで、調査の結果通りであれば地価の下落は起こらないと推測されます。

ただし地価下落が起こった場合には不動産業界に大きな影響を及ぼすことが予測されますので、今後の動向を注視していきましょう。