不動産業界に何をもたらす? キャッシュレス化の先にある信用スコアリング

- 日本でキャッシュレス化が遅れる理由

- キャッシュレスの先にある「信用スコアリング」とは

- 信用スコアが住宅ローンや賃貸契約の審査基準に?

はじめに

世界では、現金を使わずに買い物を済ませる「キャッシュレス」化が進んでいます。日本はこの動きに乗り遅れているといわれていますが、例えば「Suica」や「WAON」といった電子マネーはどうでしょうか。今やさまざまな店舗やサービスで利用できることもあってか、総務省が公表している「家計消費状況調査年報 平成29年」によれば、2017年の電子マネー保有世帯率は54.3%。2015年で49.6%、2016年で51.9%と、年々増加していることが分かります。

実際、ちょっとした買い物であれば、定期券と一体化していて普段から持ち歩いている「Suica」「PASMO」等の交通系電子マネーで済ませてしまう、という方も多いのではないでしょうか。また、2018年末に「PayPay」が展開した大規模なキャンペーンをきっかけに、QRコードやバーコードでの決済も少しずつ認知されてきています。日本も着実にキャッシュレス化に向かって進んでいるのです。

今回取り扱うのは、そんな「キャッシュレス」と、その先にある「信用スコアリング」。後者のサービスは既に日本でも始まっていますし、何よりローンや契約といった「信用」を基に取引を行う不動産業界にとって、見逃せないトレンドの一つです。最新事情を押さえておきましょう。

キャッシュレスが進むことで得られるもの

経済産業省は2018年4月11日、キャッシュレス社会実現に向けた取り組みや方向性についてまとめた「キャッシュレス・ビジョン」を発表しています。それによると韓国のキャッシュレス決済比率(該当する年のキャッシュレス支払手段による年間支払金額を、該当する年の国の家計最終消費支出で割ったもの)は2015年時点で89.1%。中国の60%に大差をつけて首位となっています。カナダやイギリス、アメリカといった3位以降でキャッシュレス化が進展している国も軒並み40%~50%台に到達していますが、日本は18.4%に留まっています。なぜ、こうした差が生じているのでしょうか。

世界がキャッシュレス化に向けて動いているのは、相応のメリットが存在するからです。キャッシュレス社会が実現すれば、現金決済の維持にかかっていた様々なコストを削減することができます。例えば、レジ打ちや釣銭用の小銭を用意したりといった業務やそれにかかっていた時間、人件費など。

さらに、キャッシュレス決済は現金決済と比べて履歴が残ります。流通経路の透明性が高まるのはもちろんのこと、どういう属性の人が「いつ・どこで・何を買ったか」というデータの集合体は、多くの企業にとって喉から手が出るほど欲しいものでしょう。こうしたビッグデータの利活用によって、イノベーションが生まれる可能性も高まります。

このように、国の生産性向上にもつながるメリットが多数存在するため、労働力人口が減少し続ける日本政府もキャッシュレス化を推進しています。2020年には東京オリンピックを控えているため、キャッシュレス決済が日常化している海外からの来訪客を相手にしたインバウンド需要への対応という意味でもいっそう普及活動に力を入れていきたいところでしょう。

では、なぜ日本ではキャッシュレス決済が海外に比べ普及していないのでしょうか? その背景について、先述の「キャッシュレス・ビジョン」では、日本社会において「現金」に対して深く根付いた以下のような価値観に理由があるとまとめられています。

①盗難の少なさや、現金を落としても返ってくると言われる「治安の良さ」

②きれいな紙幣と偽札の流通が少なく、「現金に対する高い信頼」

③店舗等の「POS(レジ)の処理が高速かつ正確」であり、店頭での現金取扱いの煩雑さが少ない

④ATMの利便性が高く「現金の入手が容易」

つまり、他国に比べて現金決済システムが上手く回っているからこそ、消費者心理としてはあえて新たな決済手段としてキャッシュレス決済を選択する必然性が薄い、と考える人が多いということですね。

しかし、キャッシュレス社会の本質は「決済処理の利便性が高まること」ではありません。先に触れたように、その先にあるデータの収集とその利活用によって生まれるイノベーションにこそ、真のメリットがあると言っても過言では無いのです。

データの利活用先として、特に注目されているのが「信用スコア」にまつわるサービス。「信用スコア」とは個人の信用を数値化したもので、中国ではQR・バーコード決済の「アリペイ」と紐づく「芝麻信用(ジーマしんよう)」の普及が進んでいます。

芝麻信用のスコアリングには、アリペイでの支払い履歴の他に、学歴や職歴、住宅や車といった資産の保有状況、交友関係等の項目が利用されるといわれています。350点から950点の間で信用スコアが算出され、この点数が高ければ金融商品の金利が優遇されたり、医療機関を利用した際は料金の後払いが可能になったりといったように、ユーザーは点数に応じた様々な特典を受けられる仕組みです。中国ではこれを利用して、ある一定以上の点数を持つ会員しか利用できない婚活サイトも登場しているそうです。

日本にも、信用情報機関に登録されている「クレジットヒストリー」というものがあります。クレジットカードの利用履歴や携帯電話の割賦契約の状況から「貸したお金を返してくれる人かどうか」を評価されています。金融機関から融資を受ける際は、年齢や職業、年収といった基本情報に加え、この「クレジットヒストリー」を基に審査されていますが、信用スコアは就職や結婚等、より広範にわたり個人の人生に影響力を及ぼす可能性があります。あまり現実味が無いと感じる方も多いかもしれませんが、実は既に日本でもヤフーやNTTドコモといった大手企業が、信用スコア事業への参入を発表しています。

国内で始まっている信用スコアリング

キャッシュレスの「先」にある信用スコアリング。日本で参入を表明している企業は、どのような展望を抱いているのでしょうか?

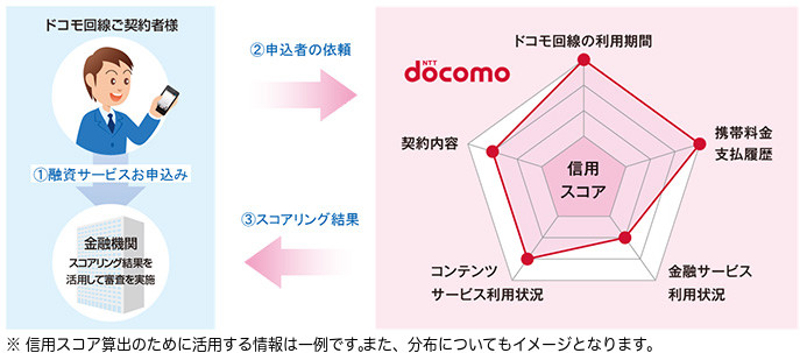

NTTドコモ

2018年10月17日、金融機関向けに「ドコモ レンディングプラットフォーム」の提供を2019年3月から提供することを発表。同社が提供する回線の利用期間や携帯料金支払履歴、各種コンテンツサービスの利用状況などのビッグデータから、自動的に顧客の信用スコアを算出する「ドコモスコアリング」と、融資サービスを利用する顧客向けのスマートフォンアプリ「レンディングマネージャー」から構成されるプラットフォームで、まずは新生銀行と共に新たな融資サービスを提供する予定とのことです。

現状は融資サービスに限定されており、信用スコアのデータ元も携帯の利用履歴から読み取れる内容に限定されていますが、同社と共同で「レンディングマネージャー」アプリを開発したマネーフォワードは、個人向けの家計管理ツールとして多くの利用者を抱えていることからも、個人の消費履歴データを活用した今後の展開が期待されるところです。

「『ドコモスコアリング』の提供イメージ」【出典】プレスリリースより:https://www.nttdocomo.co.jp/info/news_release/2018/10/17_01.html

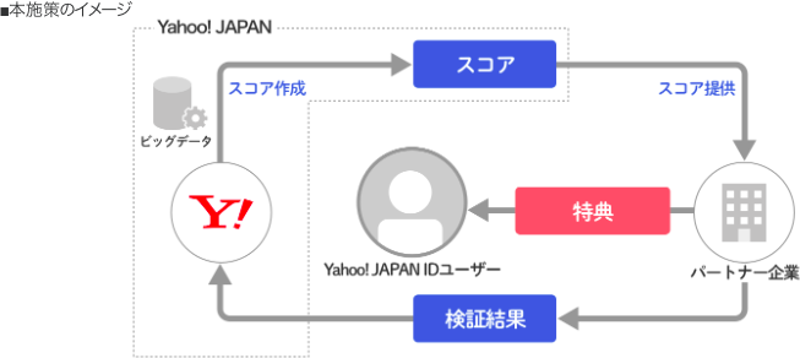

ヤフー

2018年10月10日、ヤフーショッピングやヤフーウォレットといった購買、お金に直接関係するデータから、個人の検索履歴や閲覧記事といった個人の趣味嗜好に関するデータまで、同社が保有するビッグデータを基に独自のスコアを開発・活用し、Yahoo! JAPAN IDユーザーに対する特典プログラムの実施やパートナー企業の課題可決を図る実証実験を開始することを発表しています。

スコアを活用することで、例えばパートナー企業が展開するシェアリングサービスなどで、申込み手続きの簡略化や保証金の免除が受けられるなど、信用スコアの高さに応じてより簡易にサービスを利用できるようになります。また、信用スコアが背景にあることで、より安心して、物の売買や貸し借りが出来る環境が構築できます。実証実験には一般社団法人シェアリングエコノミー協会も参画を表明しているので、同協会に属するAirbnbやUberなども将来的には信用スコアが採用されるかもしれませんね。

スコアはIDごとに算出され、作成を希望しないユーザーは算出を拒否できる仕組みも用意されています。また、パートナー企業へのスコア提供もID連携時に同意したユーザーのみを対象に行なわれるとのことです。

利用者の利便性を高める取り組みとはいえ、個人の検索履歴や、閲覧したニュースからスコアを算出されるとなると強い抵抗を覚えるユーザーも少なくないでしょう。同社のプライバシー保護やそれに対する反応は、ユーザーやパートナー企業、そして後を追う企業にとっても注視していきたいところです。

【出典】プレスリリースより:https://about.yahoo.co.jp/pr/release/2018/10/10a/

LINE

2018年11月27日、個人向けスコアリングサービス「LINEスコア」及び、それを活用した個人向け無担保ローンサービス「LINEポケットマネー」の提供開始に向け、準備を進めていくことを発表しました。国内月間利用者数7,800万人にのぼる同社のSNS「LINE」のユーザーを対象に、独自審査によるスコアリングを実施。これによって得たスコアが「LINEポケットマネー」利用時における貸付利率や利用可能額を決定するのです。

「LINEスコア」は、非金融領域のデータとして「LINE」やLINEファミリーサービスの利用状況をはじめとするLINEプラットフォーム上での行動傾向データや、ユーザーの追加入力による情報も踏まえ、総合的に算出すると発表されています。現状の利用法は融資サービスに限定されていますが、将来的には外部パ―トナーとの連携も見据えて展開することを考えているようです。

LINEは同日、みずほフィナンシャルグループと共に新銀行の設立に向けた準備会社を設立することも発表しています。この勢いや「LINE」のユーザー数の多さを踏まえると、普及の可能性は高いかもしれません。

こうして見ると、日本はまだ信用スコアの仕組みが本格的に普及するまでの準備段階といえますが、NTTドコモやLINEの事例からも分かる通り、信用スコアは融資における新たな審査基準として多くの金融機関から注目を集めており、こちらへの活用は着実に進んでいくと考えられます。

信用スコアリングが不動産業界に与える影響

住宅ローンの審査においても、年齢や職業、年収といった基本情報やクレジットヒストリーを基にしながらも独自の審査項目に基づいて点数化していくスコアリング方式を採用している金融機関も存在します。国土交通省が2018年3月23日に発表している「平成29年度民間住宅ローンの実態に関する調査」によると、住宅ローン審査の一部・もしくは重視する基準としてスコアリング方式を採用している金融機関は46.9%。主流とは言えないかもしれませんが、年々増加傾向にあります。

基本情報やクレジットヒストリーだけでなく、より包括的な情報から個人を審査できる信用スコアリングのサービスが普及することが予想されます。貸し倒れの心配のない人物を「より多くの要素を基に」「自動で」「正確に」審査できる仕組みが確立されるのは、金融機関にとって願ってもないことだといえます。

また賃貸業界においても、信用スコアの利便性は高そうです。家を借りる際に使われる家賃保証会社の審査では、信販系を中心にクレジットヒストリーが活用されています。ただし、クレジットヒストリーで分かるのはクレジットカードやローン、キャッシングの利用・返済履歴といった限定的な情報のみ。信用スコアでより包括的な審査が簡単にできるようになれば事業者メリットもあるため、将来的には取って代わられるのではないでしょうか。

信用スコアリングが普及すれば、信用スコアの低い人は部屋を借りるのがさらに難しくなるかもしれません。また反対に自営業・フリーランスなどの個人事業主等、これまでの限定的な情報による審査では思うような部屋を借りるのが難しかった借り手も、信用スコアが高ければスムーズに部屋を借りることができるようになるかもしれません。

不動産会社側からしても、スコアに応じて保証金や賃料を変動させるなど、柔軟にリスクヘッジを行いながら物件を運用していくことも可能になるでしょう。

まとめ

今回紹介した事業者以外にも、不動産市場向けソリューションクラウドを展開する「いい生活」はSMBC GMO PAYMENTと提携して賃貸住宅契約の更新料や滞納家賃、賃貸解約時の清算金の支払いをキャッシュレス化する取り組みを行っています。現在は実証実験段階ですが、金融・不動産市場におけるキャッシュレス化が進められていることが分かります。

信用スコアが生活の様々な判断基準に組み込まれつつある他国に比べ、日本でどこまで信用スコアが活用されるようになるかはまだまだわかりません。しかし、少なくとも融資周りでの活用は広がっていくでしょう。そして家を「借りる・買う」場面においても、重要な基準になっていくはずです。

国が推進するキャッシュレス化と、その先にある信用スコア。両者の普及具合については、今後も注視していきたいところです。