改正電子帳簿保存法、不動産業者はどう対応すべき?対象の電子データや取引、対処法について解説

- 2024年から始まる改正電子帳簿保存法により、電子取引による電子データの保存について事業者・個人事業主は一定の要件を満たし保存しなくてはならない

- 取引に関わる注文書・契約書・送り状・領収書・見積書・請求書などの電子データが対象となる。宅建業者が業務で作成、使用し保存しなければいけない取引関連書類とは異なるため不動産業者は要注意

- 公益社団法人日本文書情報マネジメント協会(JIIMA)による要件適合性の確認を受けたシステム、タイムスタンプの導入などテックの力で対応を

2024年から改正電子帳簿保存法が施行され、事業者や個人事業主は電子取引により電子データを受け取ったまたは送った場合には、4つの要件を満たす必要があります。

- システム概要に関する書類の備え付け

- 見読可能装置の備え付け

- 検索機能の確保

- 改ざんを防ぐための措置

不動産業者も、要件を満たし電子取引データを保存しなくてはいけません。

改正電子帳簿保存法の内容や対応、不動産業界で対象となる電子取引による電子データ、電子帳簿保存法の概要とよくある質問について解説していきます。

2024年から施行される改正電子帳簿保存法、不動産業者はどう対応すべき?

電子帳簿保存法は1998年に施行され、これまで数回に渡り改正されてきました。第7条「電子取引の取引情報に係る電磁的記録の保存」も改正となり、2024年1月1日から施行予定です。

電子帳簿保存法第7条 所得税(源泉徴収に係る所得税を除く)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

まずは対象となる事業者・データ・取引を確認しておきましょう。

-----------

- 対象となる事業者:個人事業主で白色申告・青色申告をしている人もしくは法人税を申告している法人

(所得税・法人税に関して帳簿・書類を保存する義務のある人) - 対象となる電子データ:取引に関わる注文書・契約書・送り状・領収書・見積書・請求書などに該当する(もしくは準ずる)電子データを送ったまたは受け取った場合※

- 対象となる取引:EDI取引、インターネットによる取引、インターネットバンキングを利用した振り込み、電子メールで取引情報を授受する取引(添付ファイルも含む)、インターネット上にサイトを設けサイトを通じて取引情報を授受するもの

※紙で受領したものは、①電子データと書面の内容が同一である、②書面を正本として取り扱うことを自社内などで取り決めているという2点の要件を満たす場合に、書面での保存が認められます。

-----------

インターネット上などで電子取引をして電子データで送付した請求書や受け取った領収書、契約の内容が契約書に代わり記載された電子メールなどは、改正電子帳簿保存法第7条における「電子データ」とみなされます。

紙で受け取った(または送付した)契約書・領収書などは①電子データと書面の内容が同一である、②書面を正本として取り扱うことを自社内などで取り決めているという2点の要件を満たす場合にそのまま紙で保存が可能です。

一方で電子データや要件を満たしていない書類は、検索機能を確保する、改ざん防止の措置を取るといった対応をとらなくてはいけません。

電子データ保存の要件は以下のA~Dの4つです。

-----------

A) 事務処理マニュアルなどシステム関係書類を備え付ける

B) 見読可能装置(データが確認できるディスプレイ・プリンターなど)を備え付ける

C) 検索機能の確保

① 「取引年月日」「取引金額」「取引先」で検索できる状態にしておく

② 日付又は金額の範囲指定により検索できる

③ 2以上の任意の記録項目を組み合わせて条件を設定することができる

- 税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には②③は不要

- ダウンロードの求めに応じられることに加え、判定期間に関わる基準期間の売上高が 5,000万円以下の事業者、または電子データを出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている事業者は全ての検索機能の確保の要件が不要

D) 改ざん防止のために、以下4つのいずれかの措置を取る

(ア) タイムスタンプが付された電子データを受け取る

(イ) 受け取った後遅滞なく(おおむね7営業日以内 )タイムスタンプを付す

特別な事由があり7営業日以内に付与できない場合は、事由が解消した後直ちに付すことで要件を満たせる

(ウ) データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用する

(エ) 「訂正削除の防止に関する事務処理規程」を策定・運用・備え付ける

-----------

今回の記事を書くにあたって筆者は電話相談センターで国税局の職員に詳細を聞きましたが、ポイントは「客観的に見て電子取引についての電子データを適切に保存できているか」です。

Aの「事務処理マニュアルなどシステム関係書類」は、市販のソフトを利用してマニュアルがあり、マニュアルに電子データの削除・訂正に関する記述が既にある場合書類の作成は不要です。

ただし、Excelなど汎用性の高いソフトを利用して自分で作成しているといった場合には事務処理マニュアルを作成する必要があります。

国税庁のホームページには「自社システムに限る」と書かれている資料もありますが、電話相談センターの国税局の回答は上記の通りでした。

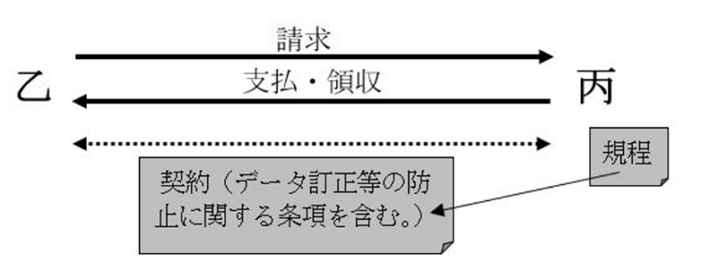

「訂正・削除の防止に関する事務処理規程」とは、改ざん防止のために電子データの訂正・削除を原則禁止するという規定が書かれたものです。

企業や団体は、保存した取引関係情報を業務処理上やむを得ない理由によって訂正または削除する場合、責任者は「取引情報訂正・削除申請書」に以下の内容を記載し、管理責任者へ提出する必要があります。ここでも「後に第三者が見て客観的に分かるかどうか」が重要です。

取引関係情報の訂正・削除を行った場合は、取引関係情報に訂正・削除履歴がある旨の情報を記し「取引情報訂正・削除完了報告書」を作成します。

訂正・削除の防止に関する事務処理規程は社内だけではなく、取引相手とデータ訂正・削除の防止について契約を締結することも可能です。

「タイムスタンプはコストがかかるから避けたい」というケースでは、取引先と契約を締結するという選択肢もあります。

【画像出典】国税庁「電子帳簿保存法一問一答【電子取引関係】Ⅱ 適用要件【基本的事項】」よりスクリーンキャプチャにて作成

【URL】https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/07denshi/02.htm

「電子帳簿保存法第7条改正に対応する時間がない」という事業者は以下の対応をおすすめします。

- Aの要件を満たすために、事務処理マニュアルを作成し備え付ける、専用のソフトで行っている場合は付いているマニュアルを備え付ける

- Bの要件を満たすためにデータが確認できるディスプレイ・プリンターなどを備え付ける

- Cの要件を満たす

A) 判定期間に関わる基準期間の売上高5,000万円以下の事業者

検索機能の確保は不要。税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしておく※

B) 判定期間に関わる基準期間の売上高5,000万円超の事業者

税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしておく※

加えて電子データを出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしておく - Dの要件を満たすために電子データ改ざん防止のために「訂正削除の防止に関する事務処理規程」を策定・運用・備え付ける

あらかじめ「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」のフォーマットを準備しておく

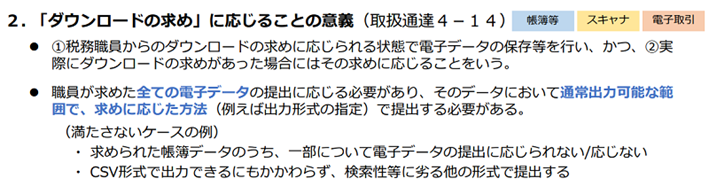

※税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしておくことは、職員の求めの「全て」に応じた場合をいうのであり、求めに一部でも応じないまたは応じられない場合は検索機能の確保の要件の緩和は受けられない

「ダウンロードの求めに応じる」に関しては、以下もご参照ください。

【画像出典】国税庁「教えて!電子帳簿保存法」よりスクリーンキャプチャにて作成

【URL】https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021011-017.pdf

なおⅣの「電子取引データの訂正及び削除の防止に関する事務処理規程」は国税庁のホームページからサンプルのダウンロードが可能です。

▶ https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

電子取引における電子データの改ざん防止のためには「データの訂正・削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用する」ことでも要件を満たせます。

ただし、システムが電子帳簿保存法における要件適合性を満たしているか確認しなくてはいけません。

なお、公益社団法人日本文書情報マネジメント協会(JIIMA)による要件適合性の確認を受けたものは要件を満たせます。

システムを利用する方法は、取引先から受領する書類(ECサイトで購入した物品の領収書など)に関しては要件を満たせない可能性があります。

電子データの保存だけではなく、取引もそのシステム内で行わなくてはいけません。

よって「電子取引データの訂正及び削除の防止に関する事務処理規程」を備え付ける方法をおすすめします。

検索機能を確保するために索引簿を作成する場合も、上記のページからサンプルがダウンロードできます。

不動産業界では、主に以下の書類に上記の電子帳簿保存法への対応が必要となります。

-----------

・不動産取引の電子契約で送付・受領した電子データ

・電子取引において作成・送付または受領した電子データ

<契約書の例>

・土地や建物の売買契約書

・管理委託契約書

・媒介契約書

・賃貸借契約書など

<その他の書類>

・領収書

・注文書

・見積書

・請求書

・納品書

・送り状など電子取引にかかわるデータ

-----------

あくまで今回は「取引に関わる電子データ」が対象であり「宅建業者が業務で作成、使用し保存しなければいけない取引関連書類」とは異なりますのでご注意ください。

例えば、重要事項説明書は電子帳簿保存法の対象では ありません。

個人事業主のオーナーや小規模事業者はどう対応すれば良い?

2024年から義務化となる電子帳簿保存法第7条改正では、個人事業主も事業者と同様に4つの要件を満たす必要があります。

ただし、国税庁の「電子帳簿保存法一問一答【電子取引関係】」によると個人事業主については以下の「必須要件」と「以下2つのうちどちらかを満たす要件」を満たした場合は法人と同様に「検索機能の確保」は不要です。

-----------

<必須要件>

保存している電子データについて、税務調査の際に税務職員からのダウンロードの求めやプリントアウトに応じることができるようにしている

<以下2つのうちどちらかを満たす要件>

①電子取引が行われた日が属する年の前々年の1月1日から12月31日までの期間の売上高が5,000万円以下

②電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている

-----------

個人事業主も、法人と同様に改ざん防止の措置については「電子取引データの訂正及び削除の防止に関する事務処理規程」を策定・運用・備え付けることで要件を満たせます。

個人事業主で電子データに関わる入力・作成などを全て自身で行っている場合には、事務処理規程データにその旨を記述し、訂正・削除の履歴を書面に残しておきましょう 。

個人事業主用のサンプルも国税庁のホームページからダウンロードが可能です。

▶ https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

個人事業主で電子取引の入力者や電子データ管理の担当者が別にいる場合には、法人と同様に「取引情報訂正・削除申請書」や「取引情報訂正・削除完了報告書」の準備が必要です。

取引先とデータ訂正・削除の防止に関する契約を結ぶこともできます。

改正電子帳簿保存法の猶予措置とは

改正電子帳簿保存法には、猶予措置があります。

【画像出典】国税庁「電子帳簿保存法の内容が改正されました」よりスクリーンキャプチャにて作成【URL】https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023003-082.pdf

「保存している電子データについて、税務調査の際に税務職員からのダウンロードの求めなどに応じることができるようにしている」は、あくまで検索機能の確保の要件緩和(および猶予措置)です。

可能な限り、索引簿を作成するといった検索機能を確保するシステムを準備しておきましょう。

上記の他に「システムなどの整備が間に合わない場合など、原則的なルールに従って電子取引データの保存を行うための環境が整っていない事情がある場合」が該当します。

ただし、システムなどの整備が整っていてルールに従って電子取引データの保存ができる上に資金繰りや人手不足といった特別な事情が無いにもかかわらず、ルールに従って保存していない場合には認められません。

改正電子帳簿保存法を導入しないとどうなる?

国税庁のパンフレットには「電子取引の取引情報に係る電磁的記録に関して隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備されました」と記載されています。

企業の場合は会社法第976条8項「(前略)帳簿又は書類若しくは電磁的記録を備え置かなかったとき」に違反する恐れがあります。会社法違反とみなされた場合は100万円以上の過料を科されてしまいます。

改めて、電子帳簿保存法の概要を知っておきましょう。

電子帳簿保存法の概要とは

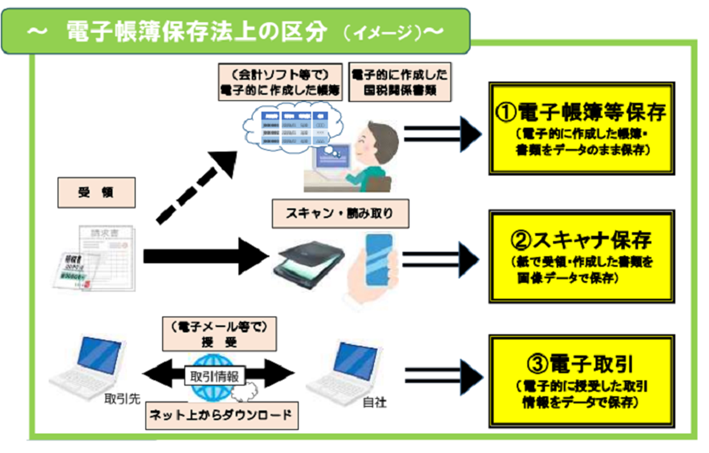

電子帳簿保存法は税法上で保存が義務付けられている帳簿・書類を電子データで保存するためのルールなどを定めた法律です。1998年に施行され、数回に渡って改正されています。

2024年1月1日の改正は、電子帳簿保存法で認められている保存方法のうち「電子取引データ保存」に関するものです。電子帳簿保存法では大きく分けて以下3つの保存方法に区分されます。

【画像出典】国税庁「電子帳簿保存法が改正されました」よりスクリーンキャプチャにて作成

【URL】https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

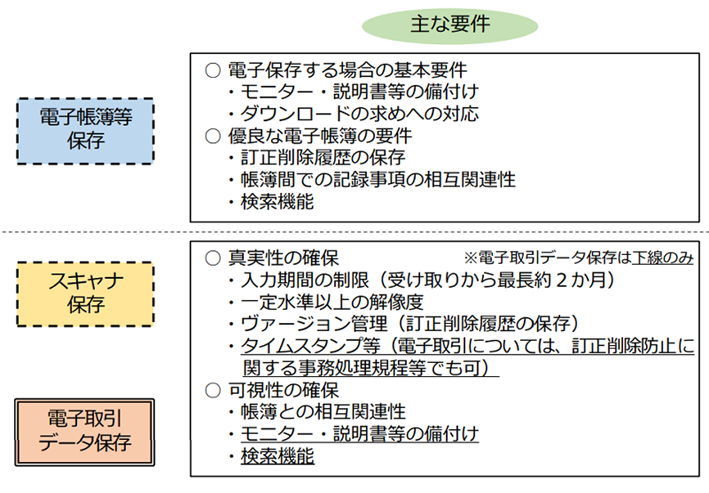

【画像出典】国税庁「教えて!電子帳簿保存法」よりスクリーンキャプチャにて作成

【URL】https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021011-017.pdf

スキャナ保存や電子取引データ保存では、真実性・可視性の確保が必要です。

2024年1月からの電子取引データ保存の改正では、真実性の確保として「改ざん防止の措置」、可視性の確保として「検索機能の確保」が定められました。

なお「電子帳簿等保存」の「優良な電子帳簿」の要件を満たし、あらかじめ届出書を提出すること、後に電子帳簿に関連する過少申告が判明しても過少申告加算税が5%軽減される制度 があります。

2024年1月改正の電子帳簿保存法改正についてよくある質問

ここからは、2024年1月1日に施行される改正電子帳簿保存法に対するよくある質問に回答していきます。

Q.エクセルやワードのファイル形式で受け取った電子データをPDFファイルに変換して保存することは認められますか?

A.保存にあたって、取引内容が変更される恐れのない合理的な方法により編集したものと考えられることから、問題ありません。

Q.「○○ペイ」などスマートフォンのアプリによる決済を行いましたが、電子取引に該当しますか?

A. アプリ提供事業者から電磁的方式により利用明細などを受領する場合は、電子取引に該当します。

Q.従業員が会社の経費を立て替えた場合に、従業員が領収書を電子データで受け取った場合は電子取引になるのでしょうか?

A.会社としての電子取引に該当します。

Q.検索機能を確保するためには、具体的にどのような方法がありますか?

A.例えば検索機能に対応した専用ソフトを使用する、ファイル名を年月日(例:20231031_(株)SUMAVE商事_100000)にしてデータを保存する、エクセルで索引簿を作成して電子データと紐付けるなどの対処法があります。

Q.自社で導入しているシステムが「電子帳簿保存法における要件適合性」を満たしているか、分かりません。

A. 国税庁の「要件適合性に関する事前相談窓口」で尋ねてみましょう。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/10.htm

2024年からの電子帳簿保存法改正には、テックで対応を

2024年の改正を機に「新しいシステムを導入する」「タイムスタンプを利用することにした」という事業者・個人事業主は多いのではないでしょうか。

電子帳簿保存法はこれまで何度も改正されており、今後も改正される可能性があります。

今回は改ざんを防ぐための措置に関して、訂正・削除ができないシステムの導入ではなく「訂正及び削除の防止に関する事務処理規程」をおすすめしましたが今後の改正によってはシステムの導入が必要になるかもしれません。

電子取引における電子データだけではなく、電子帳簿の保存・スキャナ保存などにも対応できるよう、最新のシステムの力を借りて対応していきましょう。

執筆者/田中あさみ FPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。CFP(R)相続・事業承継科目合格。全科目合格に向けて勉強中。

金融・フィンテック・不動産・相続などの記事を多数執筆。

ブログ:https://asa123001.hatenablog.com/

X:https://twitter.com/writertanaka19