ソフトバンク・ビジョン・ファンドのアメリカ不動産業界における動向とは

- Softbankは、アメリカの不動産に関連する会社に連続的な投資を行なっている。

- 孫正義氏が目指すのは、Softbank Vision Fundを"100兆円ファンド"にすることである。

- Softbankは、度重なる買収と投資で既に、不動産仲介会社、ゼネコン、コワーキングスペース提供会社、住宅ローン関連会社の全てを自社の影響下に置いている。

はじめに

これまでにSUMAVEでは、Softbank Vision Fund(ソフトバンク・ビジョン・ファンド、以下SVF)による、不動産テックスタートアップCompass(コンパス)への500億円の投資、建設テックスタートアップKaterra(カテラ)への900億円の投資、について取り上げてきました。

しかし、Softbank Group(ソフトバンク・グループ、SBG)が自社、あるいはSVFを通じてアメリカ不動産業界の企業への投資を行ったのはこの直近の2件だけではありません。果たしてSBGがアメリカ不動産業界への連続的な投資を通じて、何を目指しているのか。

今回は、SBGのこれまでの動向を振り返ってみたいと思います。

※この記事では1ドルを約105円で換算しています(2018年3月26日時点)

目次

- Softbank Vision Fundとは

- 孫正義氏が目指すものとは

- Softbank Groupの出資動向

- Mortgage Servicing Rights(MSRs)とは

- なぜレンダーはMSRsを売りたがるのか

- まとめ

Softbank Vision Fundとは

Softbank Group*:https://cdn.softbank.jp/corp/set/data/irinfo/presentations/analyst/pdf/2017/investor_20180209_02.pdf

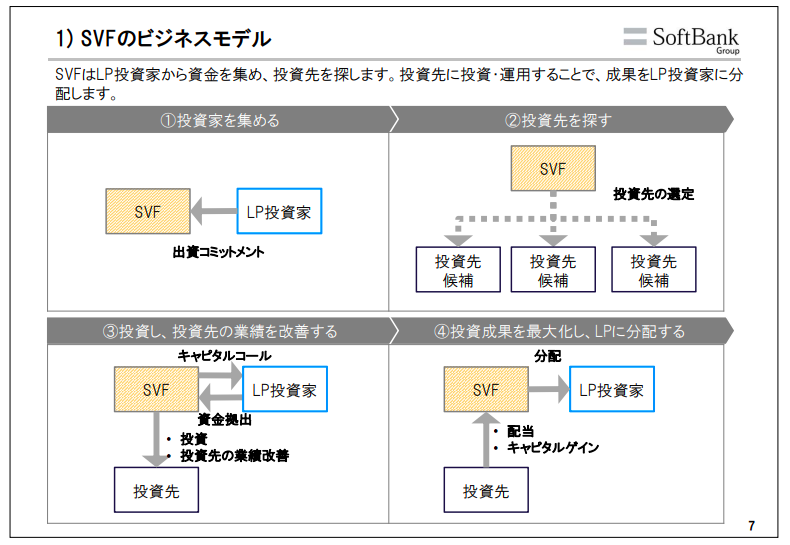

Softbank Vision Fund(SVF)は、2017年5月20日に、Softbank Group(SBG)代表の孫正義氏と、サウジアラビアの皇太子でPublic Investment Fund(パブリック・インベスト・ファンド、PIF)会長のムハンマド・ビン・サルマーン氏を中心に設立された超巨大ファンドです。

*Fund(ファンド)は、基本的にGeneral Partner(無限責任組合委員、以下GP)とLimited Partner(有限責任組合員、以下LP)によって構成されます。GPは組織の債務について無限の責任を負う一方、LPは出資額を限度として弁済の責任を負います。

SVFの資金規模はテック投資ファンドとしては世界最大の約10兆円(約917億ドル)。LPには、サウジ王室に加え、Apple(アップル)、United Arab Emirates(ユナイテッド・アラブ・エミレーツ)、そして米大手半導体メーカーQualcomm(クアルコム)などが名を連ねます。下のグラフをみると、SVFがほかのテック投資ファンドとは一線を画す”超巨大テック投資ファンド”であることがわかります。

同ファンドの主要事業は、”投資家*からお金を集めて運用(投資先の選定、投資、投資先の業務改善)し、そこから得られる利益を投資家に配当として還元すること”です。2018年3月現在で、累積投資額はすでに約3.75兆円(350億ドル)を超えています。

*親会社であるSBGも、SVFへの投資を行なっています。

SVFの一社当たりに対する投資は、約1000億円。数々の投資の中には、シェアライドの先駆者であるUber Technologies(ウーバー・テクノロジーズ)に対する1兆円規模の破格の投資も存在します。SVFの資金規模に関して、孫氏は 「10兆円でも全然足りない。後2年もすれば使い切るよ。これは第一弾でしかない」と発言しています。

孫氏が目指すのは、現在のSVFの10倍規模の”100兆円ファンド”だそう。

孫正義氏が目指すものとは

「300年成長し続ける会社を作りたい」

SBGについて語るときに、孫氏が必ず口にする言葉です。孫氏の考えるIT企業の課題は、成長の限界が30年であることだと言います。原因は2つ。起業家が歳を取ってしまうことと、起業時は最先端だったテクノロジーが古くなってしまうこと。

その解決策としてSBGが掲げるのが”No.1の会社の群れを作る群戦略”です。

ログミーファイナンス:http://logmi.jp/263705

SBGは、企業を自社のグループ化する際に、”Softbank”の名前を付けることを避けていると言います。持ち株比率も51%以上などの保有を要求せず、20〜30%に抑えているそう。それにより、上の図のような「自社と提携している”Softbankブランドでない”グループ会社」が多数存在することになります。

孫氏の掲げる群戦略を聞いて、国内有数の異なる業態・分野の会社が連なる日本の財閥経営をイメージする方も多いと思います。しかし”Softbank”という名前を付けることを避ける点でも異なりますが、「世界トップレベルでないサービスや商品をグループ会社だからと言って優先的に購入・使用をするようになると、シナジーは生まれない。」とも孫氏は主張しています。

この主張からも読み取れるのは、孫氏が群戦略で実現したいのは、比較的高いシェアを誇る企業の集合体ではなく、”世界で圧倒的No.1”の会社の群れを作り、300年成長し続けることだということがわかります。

この群戦略の一環としてSBGは、SVFを立ち上げる以前から積極的に投資を行ってきました。しかしその結果として、SBGは15兆円にも及ぶ有利子負債を抱えることに。「これ以上は有利子負債を増やせない」と言う孫氏が、打って出たのが”企業ではなく、国家を巻き込んで”投資を行うことでした。

孫氏はSVF設立実現のために、サウジ王室を「石油の次はデータだ」と説得したと言います(2018/3/25付 日本経済新聞)。つまり、SVFの設立は、”No.1の会社の群れを作る群戦略”の一環であり、その戦略は、SBGが”300年成長し続ける”ために欠かすことのできないものなのです。

では、SBGはこれまでいったいどのような企業への投資を行なってきたのでしょうか。

Softbank Groupの出資動向

これは、ニューヨークを本拠地とするデジタルメディアのRecord(レコード)がまとめたSBGとSVFによる2018年3月1日時点での出資総額ランキングです。

不動産関連の企業に注目してみてみると、4位にコワーキングスペースを提供するWeWork(ウィーワーク)、10位に建設テックのKaterra、14位に不動産仲介を手がけるCompassがランキング入り。

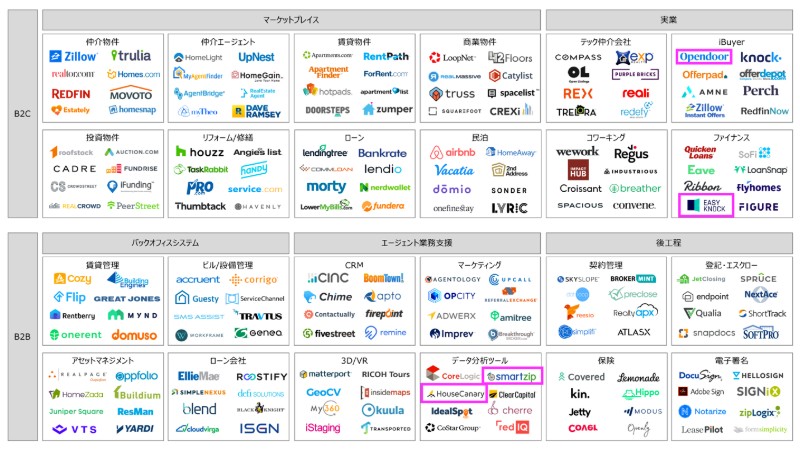

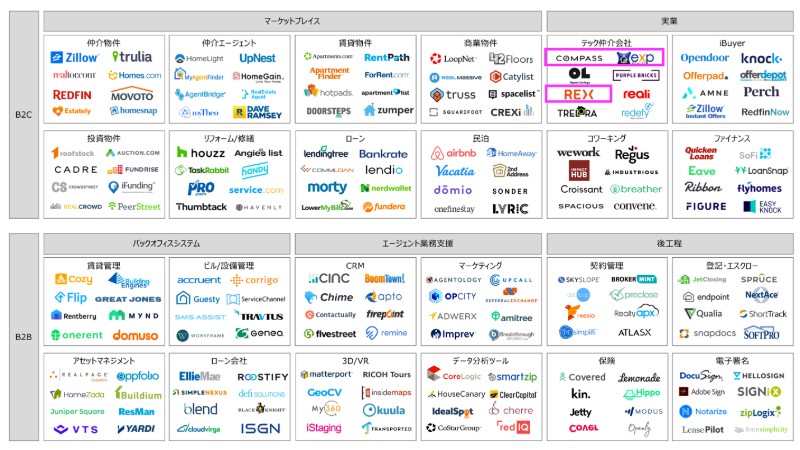

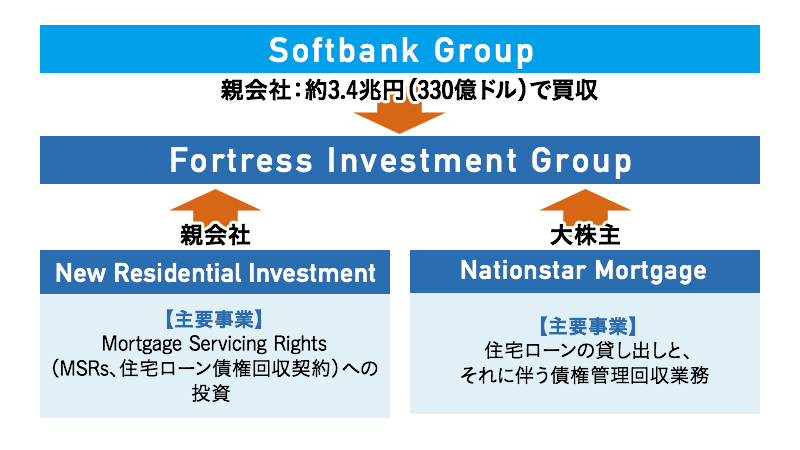

これに先駆けて、SBGは2017年2月にFortress Investment Group(フォートレス・インベストメント・グループ、以下Fortress)の買収を表明していました。買収を完了したのは、SVFのCompassへの投資と同月の2017年12月。

Fortressは、New Residential Investment(ニュー・レジデンシャル・インベストメント)の親会社、そしてNationstar Mortgage(ネイションスター・モーゲージ)の大株主です。

Nationstar Mortgageの主要事業は住宅ローンの貸し出しと、それに伴う債権管理回収業務。New Residential Investmentの主要事業は、Mortgage Servicing Rights(MSRs、住宅ローン債権回収契約)への投資です。いずれも住宅ローンに関する企業であることがわかると思います。

SVFが不動産業界以外に、どのような事業をしている企業に投資しているかを知りたい方は、こちらをご覧ください。

Mortgage Servicing Rights(MSRs)とは

MSRsは、企業間取引が可能な住宅ローン債権回収契約の権利です。

現在、アメリカにあるMSRsの74%は、銀行が所有。SVFの投資先であるFortressが所有するNew Residential Investmentは、このMSRsへの投資、買い占めを行なっています。

具体的には、New Residential Investmentは銀行など融資を行う金融機関※1からMSRsを買い取ります。そうすることで返済業務を行う代わりに、それによってもたらされるServicing Fee(サービス料)を得ることができるという仕組みです。

※アメリカでは、銀行などの融資を行う金融機関のことをLender(レンダー)、債権管理回収業務を行う業者のことをServicer(サービサー)と称します。今回SVFが投資したFortressは、このLender(レンダー)、Servicer(サービサー)の両方を傘下にいれていることがわかります。

なぜ融資機関はMSRsを売りたがるのか

それは、銀行が一定数を超えたMSRsを保有し続けると、行内の資金が減っていき、新たな顧客に貸し出しをすることができなくなるからです。銀行はより一人でも多くの人がローンを組んで家を購入できるように、既存のMSRsを他社に売ることで、そのお金を新規顧客に貸し出すことができるというわけです。

それは、銀行が一定数を超えたMSRsを保有し続けると、行内の資金が減っていき、新たな顧客に貸し出しをすることができなくなるからです。銀行はより一人でも多くの人がローンを組んで家を購入できるように、既存のMSRsを他社に売ることで、そのお金を新規顧客に貸し出すことができるというわけです。

先述したとおり、現在アメリカにあるMSRsの74%は、銀行が所有しています。しかし、Fortress傘下のNew Residential Investmentは、今後この”74%”という数字が下がると見込んでいます。理由は、リーマンショック後に定められた「バーゼル3」という銀行資本規制にあります。

バーゼル3は、万が一銀行が経営危機に陥っても、自己資本で損失をカバーできるようにするために、自己資本比率引き上げを定めています。対象は、国際的に業務を展開している全ての銀行。つまり、New Residential Investmentは、この規制によって、「銀行は行内に抱える債権を他者に売ることで、自己資本比率を上げたいはずである」と予測し現在MSRsの買い占めを積極的に進行しているのでしょう。

Lender、Serivicerを傘下に抱えるFortressへの買収、コワーキングスペースを提供するWewokrへの投資、不動産仲介のテック企業Compassへの投資、そして今回のKaterraへの投資。こうしてみてみると、SBGがアメリカの住宅購入の仕組みに関わる企業への投資を連続して行なっていることが見えてきます。

まとめ

SBGは2018年3月の時点で、

- コワーキングスペースを提供するWeWork

- 不動産仲介サービスを提供するCompass

- ゼネコン兼建設テックのKaterra

- 住宅ローンの貸し出しと債権管理回収業務を行うNationstar Mortgage

- 住宅ローン債権回収を行うNew Residential Investment

を自社の影響下に置いています。

2017年の夏からのアメリカの不動産業界に関連する企業への連続的な投資は、何かを示唆しているように思えます。

「情報革命で世界中の人々を幸せにしたい」

これは、孫氏がSBGの創業時から常に言い続けていることです。ただ単に”より多くの人が、より手頃な価格で、より簡単に、住まいやオフィスを手にすることができるような時代”を作ろうとしているのかもしれません。あるいは、業界全体を揺るがすような変革を起こそうとしているのかもしれません。

今の時点では、同社の真の目的はわかりません。SUMAVEは、今後もSBGの不動産業界での動向を追っていき、進展があり次第、お伝えしていきます。