【ニュース解説】Opendoorにソフトバンクが450億円を出資

【出典】Opendoor:https://www.opendoor.com/blog/archives

30秒でわかる!この記事の内容

【背景①】物件売却プロセスは購入と比較して進化が遅れており、改善余地が大きい

ポータルサイトの登場によってユーザーは購入候補の物件を自分で調べることができるようになりました。以前と比較してユーザー自身でできる情報収集や意思決定の幅が広がり、格段に便利になりました。

一方で物件を売却する場合のプロセスはいまだに大きく変化していません。私の会社でアメリカのユーザー向けに調査した際も、買い手と比較して売り手の満足度は非常に低く、以下のような切実な不満の声が多くあがりました。

・物件価格を高く設定しすぎて必要以上に時間がかかってしまった

・いくらに価格設定すれば最終的な売却価格が高くなるかが分からない

・真剣でない買い手のために内見の対応をしないといけない

・買い手のローン審査落ちで申し込みがキャンセルになった

【背景②】物件売却は成約率が高く、芋づるでの成約も得られるので収益性が高い

物件購入の検討者は「内見した結果気に入らなかった」「ローン審査に落ちた」「他の人の購入申込が優先された」といった理由で、購入にいたらないケースが非常に多いです。

その点、物件売却の場合、ひとたび販売活動を開始したらほぼ確実に成約にいたるので不動産エージェントにとっての費用対効果が高いです。

また、いくら買い替えがさかんなアメリカとはいえ、物件を購入した後はその家に平均13年間は住み続けるので、次の売却の仲介までには長いタイムラグがあります。その点、物件を売却した人の大半は同じタイミングで次の住み替え先の物件を購入します。

加えて、物件売却の際には地元エリアで大々的にオープンハウスや看板、チラシといったプロモーションを行うので、それを見た他のユーザーからの問い合わせがエージェントに入り、新たな顧客になるケースも多いです。

つまり1人の売却ユーザーからの芋づる式で得られる成約数は購入の場合よりも格段に多く、収益性が高いのです。

売却ユーザーから得られる芋づる式成約イメージ

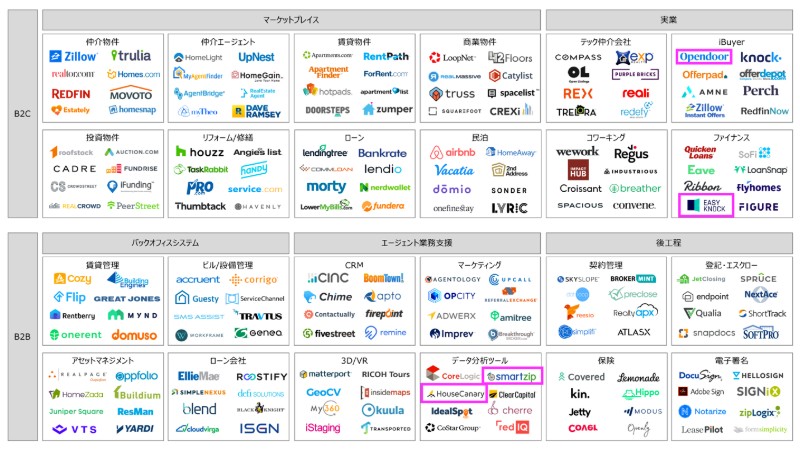

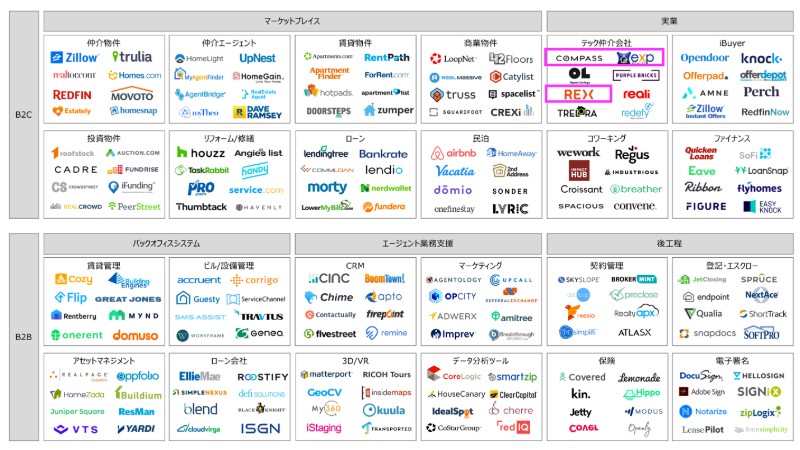

【背景③】売却市場への注目度が高く、iBuyer(査定アルゴリズムを活用した買取再販業)が登場

このように物件売却はテクノロジーによる改善余地が大きいうえに、市場としての収益性が高いので、多くのテック企業や投資家が次のターゲットとして狙いを定めています。

中でも注目されているのが価格査定アルゴリズムを活用した買取再販事業「iBuyer」というビジネスモデルです。

アメリカで持ち家を売却するときの従来のプロセスは「査定→販売開始→価格調整→内見→交渉→売却」といった感じで平均2ヶ月、長いときは半年以上かかります。

このまどろっこしいプロセスを「査定→売却」にギュッと短縮して最短2日で終わらせてしまおう、というがこのモデルの特徴です。

Opendoorがこのビジネスモデルの先駆者で、その後Knock、Offerpadといったスタートアップが続き、最近ではZillowやRedfinといった大手不動産ポータルも参入。激しい競争が始まっています。

iBuyer事業のビジネスモデル

【ニュースの要点①】iBuyer事業の先駆者であるOpendoorが約450億円の資金調達を発表(18/9/27)

Opendoorは18年9月27日に$400M(約450億円)の資金調達を発表しました。今年6月の$325M(約370億円)に続く大型の資金調達で、累計の調達金額が大台の1,000億円を超えました。

今回の評価額は発表されていませんが、前回ラウンドでは$2B(約2,260億円)でしたので、疑いの余地なくいわゆるユニコーン企業(時価総額1,000億円超えの未上場企業)です。

【ニュースの要点②】投資したのはソフトバンクビジョンファンド

今回の出資は「ソフトバンク・ビジョン・ファンド」によるものです。2017年5月にサウジアラビア政府とソフトバンクが中心となって立ち上げたファンドで運用額は驚異の10兆円です。シリコンバレーでも群を抜く資金力で圧倒的な存在感を持ち始めています。

【ニュースの要点③】同ファンドは他にも仲介、建築、オフィスといった不動産スタートアップに多額の投資

ソフトバンクビジョンファンドはこれまで、半導体やAI、自動運転、IOT、シェアリングエコノミーといった最先端のテクノロジーやビジネスモデルを持つ企業に投資してきました。

それらの業界とともに同ファンドが投資に力を入れているのが、不動産分野のテクノロジー企業です。

シェアリングオフィスのWeWorkに累計$4.4B(約5,000億円)、建築ベンチャーのKaterraに$865M(約980億円)、今回のOpendoorへの$400M(約450億円)。さらにOpendoorへの出資と同日に仲介会社Compassへの追加出資$400M(約450億円)も発表されました。Compassには累計で$900M(約1,000億円)の出資となります。

同ファンドは「Digital transformation of real estate(不動産業界のデジタル革命)」を強調しており、テクノロジー化の遅れている巨大な不動産市場に大きなビジネスチャンスを見出しているのです。

ソフトバンクビジョンファンドによる不動産スタートアップへの投資

【今後の展望①】Opendoorはエリア拡大と周辺領域事業(物件購入/ローン/登記)に資金を活用

Opendoorは2020年までに自社のiBuyer事業を現在の16都市から50都市に拡大することを中期目標に掲げています。特にこのiBuyer事業は物件買取のための多額のキャッシュが必要なので、今回の調達資金がその原資として使われます。

加えてOpendoorのCEO Eric Wu氏は売却後の買い替え先の物件購入、ローン、登記といった周辺領域にも注力していくことを表明しており、ここにも資金を投入していくと見られています。(実際に2018年9月にはOpen Listingsという物件購入に強みを持つ仲介会社を買収しています)

買取以降に必然的に発生するビジネスを押さえることは、単純な事業の多角化による売上増以上の価値があります。1件の買取から期待できる収益を上積みすることで、買取再販単体での利幅を多少妥協することも可能となるからです。これは同業他社と買取価格の競争になったときに有利に働きます。

周辺事業によるiBuyer事業の買取価格UPイメージ(金額は仮の数字です)

【今後の展望②】同業スタートアップは遅れをとっており、対抗できうるのは最大手ポータルZillowのみか

2014年創業のOpendoorに対し、2015年にはKnockやOfferpadといった同業のスタートアップが創業し、後を追っていたのですが、この差は詰まるどころか広がっていると言えます。

KnockとOfferpadは展開都市数で遅れを取り始めていますし、累計調達額が1,400億円を超えたOpendoorに対し、Knockが約40億円、Offerpadが約460億円と資金面でも大きく水を開けられています。

ビジネスモデルは非常に似通っていて、最終的にはマーケティングと買取価格の勝負になるので、Opendoorが資金力にモノを言わせて、展開エリアで広告を強化し、高値での買取を始めると太刀打ちできないレベルになってきています。

唯一、対抗できうるのは今年4月にiBuyer事業への参入を発表した全米最大手ポータルサイトのZillowです。

年間売上1,000億円以上・時価総額6,900億円の巨大企業なので資金は豊富ですし、何よりも1億8,800万ユーザーを誇るポータルサイトを軸にした圧倒的な集客力・ブランドは大きな武器です。

ただし、Zillowのメイン事業は仲介会社・エージェントといったクライアントへの広告課金なので、買取再販というクライアントと競合しうる実業にどこまで本気で踏み込めるのか、といったところが課題となります。

【今後の展望③】スタートアップ以外では伝統的な大手仲介会社もiBuyer事業へ参入

iBuyer事業者同士の競争もさることながら、最終的にはiBuyer事業が通常の売却仲介市場をどれくらいリプレイスするかにも注目が集まっています。

通常の売却仲介市場でシェアを握っている大手仲介会社は、iBuyer事業の動向を静観していたのですが、ここ数週間で状況が変わり始めています。

全米最大の成約件数を誇るRealogyは11月よりアトランタ、ダラス、タンパでiBuyer事業を開始することを発表しました。ユーザーが物件情報をオンライン登録してから1営業日で担当エージェントがキャッシュでの買取オファーを出します。ユーザーは5日間オファーを検討可能で、オファーが断られた場合は同じ担当エージェントが通常の売却仲介を行うことを想定しているようです。

全米最多の17万人のエージェントを抱えるKWも、内々でiBuyer事業をテストし、すでに100件以上の買取を行ったことを発表しました。この結果をもとに、テクノロジープラットフォームを開発するのが次のステップとのことです。

テストを通して、ユーザー側はどのような選択をすればいいか混乱する場面が多く、エージェントのサポートを必要としていることが分かった、とKWのスポークスマンは語っています。

Realgy・KWともにiBuyer事業に参入する際には、自社のアセットであるエージェントが既存の競合よりも手厚く伴走することを差別化要素として位置づけているようです。

【日本への影響・学び①】売却プロセスの進化が遅れているのは日本も同様で、iBuyer事業へのニーズはある

このようにアメリカで白熱するiBuyerモデルですが、日本でも同様のムーブメントは起こりうるのでしょうか。

私自身、古巣のSUUMO時代に多くのユーザーの方にインタビューさせていただく機会があったのですが、値付けへの後悔や売却活動の長期化、内見対応の煩雑さなど、売却ユーザーが抱えている不満は購入ユーザーとは比べものにならないほど大きかったです。

これらはアメリカでiBuyerが解決している課題そのものなので、日本のユーザーに受け入れられる土壌は十分にあると思います。

物件売却が当たり前で大々的に地元で販売活動を行うアメリカに比べて、日本は物件を売りに出していることを周囲に知られたくないというユーザーも多いので、かえって日本の方がニーズが強いかもしれません。

【日本への影響・学び②】従来の買取再販業とのちがいはアルゴリズムを活用した薄利多売モデル

ここで一つ疑問に思われるかもしれないのが、すでに存在する買取再販事業とiBuyer事業のちがいです。

従来の買取再販の場合、物件ごとに目利きをして、売主の期待金額に合わせて時には安い値段で仕入れて、投資対効果の高いリフォームを施して、といった丁寧な対応をするので、おそらく1物件あたりの利益はiBuyerより大きいです。

その一方で、一連の取引に時間がかかるうえに個人の経験則に依存するところがあるので、対応できる物件数が限られてきます。

iBuyerの場合、価格査定アルゴリズムを用いて買取のオペレーションを標準化するため、個人の目利きや経験則に依存することなくボリュームをさばけるようになります。細かく見ると、もっと利益を出せた物件もあるかもしれませんが、それを妥協してでも取引物件数の最大化を目指す薄利多売モデルなのです。

(直近は業績が悪化してしまっていますが、古本に対する目利きを捨てて、一律の値段で買い取り、販売することで在庫の回転率を高めて成功したブックオフに似たモデルです。)

従来の買取再販業とiBuyer事業のちがい

【日本への影響・学び③】日本展開におけるiBuyer事業のボトルネックは不良在庫化リスク

iBuyer事業を日本で展開することを想定したときの最大のボトルネックは不良在庫化リスクです。前述のように標準化されたオペレーションで大量の在庫を抱えるモデルなので、何かの拍子で販売が長期化した場合、中古物件の資産価値がアメリカのように安定していない日本の場合は大きなリスクとなります。

また不況や災害によって一気に保有物件が不良在庫化するリスクがあるのもiBuyerの課題です。

実際にアメリカでもiBuyer展開都市は安定した地元経済があり、かつハリケーンや地震のリスクの少ない内陸部に集中しています。

日本の場合、景気の先行きは不透明ですし、地震や台風などのリスクも大きいのが実情です。

このように中古物件の資産価値変動リスクと不況・災害リスクを考えると、日本でiBuyer事業を大規模に展開するのはかなり勇気のいることです。

ただし、前述のとおりユーザーニーズがあることは確かですので、資産価値が安定している、経済的に底堅い、災害にも強い、といった条件を満たす「新耐震基準以降の東京都心のマンション」に限定して展開するぶんには、十分に成り立つのではないかと思います。

※10月9日に5,000万円の資金調達を発表した株式会社すむたすは、東京23区内のマンションを中心とされているとのことで、まさにこのセグメントを狙っているのではないかと思われます。

iBuyer事業のリスクと対応策

著者/市川 紘

シリコンバレーの不動産テック企業Movotoにて事業開発・ファイナンス部門Vice Presidentとして勤務。前職のリクルートSUUMOでは、営業→プロダクト→経営企画マネージャー→新規事業開発部長を担当。

シリコンバレーの不動産テック企業Movotoにて事業開発・ファイナンス部門Vice Presidentとして勤務。前職のリクルートSUUMOでは、営業→プロダクト→経営企画マネージャー→新規事業開発部長を担当。

個人として不動産テック関連のブログも執筆中。

https://medium.com/@coichikawa